本期开始,珞瑜云科咨询会定期推出公司分析简报 针对中美两地行业领先企业进行基本面的剖析。

中国恒大集团 3333.HK

一、集团特点

截至2018年上半年,集团拥有总土地储备3.05亿平方米,总土地原值约5130亿元,其中68%布局于一二线城市,几乎覆盖所有一二线城市。总土地储备的平均楼面低价为1683元/平方米,其中2018年上半年集团新购土地储备的平均楼面地价仅1446元/平方米,远低于行业平均。充足的土地储备策略和较低的平均土地成本是中国恒大集团坚持深耕一二线城市的有力支持。集团目前拥有充足且优质的土地储备,足以支持未来的合约销售额的持续增长。

二、财务状况

2017年,受益于刚需和改善性住房需求的推动,中国房地产行业整体情况稳中有升,行业总合约销售额按年增长13.7%。在此趋势下中国恒大集团也维持了一贯的高增长,全年实现3110.2亿人民币的合约销售额,同比上升47.1%,远高于行业增长率。此外集团还实现毛利润1122.6亿元,核心业务净利润405.1亿元,净利润370.5亿元,同比分别增长88.9%,94.7%及110.3%。结合近五年的财务状况来看,中国恒大集团的盈利能力稳中有升,维持高位;净负债率出现明显下降,同时集团也在不断优化负债结构,降低融资成本,平均借贷利率逐年下降至2017年的8.09%,公司总体财务状况保持在良好水平。

(1)经营业绩与盈利能力:运营能力显著增强,净利润率大幅上升

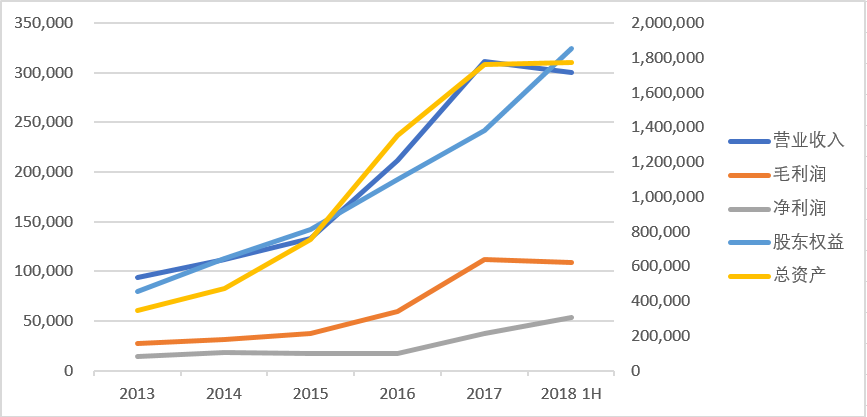

2017年,中国恒大集团提出新的战略布局:由“规模型”向“规模+效益型”发展模式转变,由高负债、高杠杆、高周转、低成本的“三高一低”向低负债、低杠杆、低成本、高周转的“三低一高”经营模式转变,从2018年上半年的业绩看来已经初现成效:2018年上半年中国恒大集团实现收入3003.5亿人民币,较同期上升59.8%。

受益于新战略的实施,2018年上半年集团净利润达到了530.2亿元,创造了有史以来最佳业绩;集团规模稳定增长,总资产稳步上升,为行业第一,股东权益的增幅也达到了34.0%,运营能力提升显著。

")

表1 中国恒大集团经营业绩指标(单位:百万人民币)

图1 中国恒大集团经营业绩指标(单位:百万人民币)

数据来源:中国恒大集团中报、年报;Bloomberg

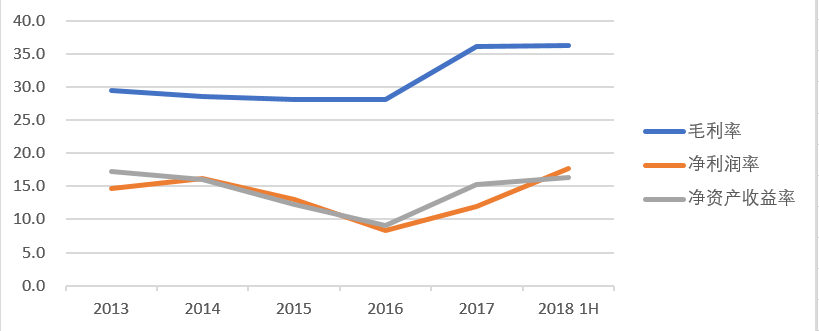

此外,集团的盈利指标在2018年上半年延续了之前的增长态势,净利率回升到近五年高点。集团的毛利率稳定增长至36.2%,净利率相比2017年底大幅增长5.7个百分点至17.6%,净资产收益率增长至16.3%,企业盈利能力持续提升。

表2 中国恒大集团盈利能力指标(单位:%)

图2 中国恒大集团盈利能力指标(单位:%)

数据来源:中国恒大集团中报、年报;Bloomberg

(2)经营成本:经营费用的提升与规模增长相匹配

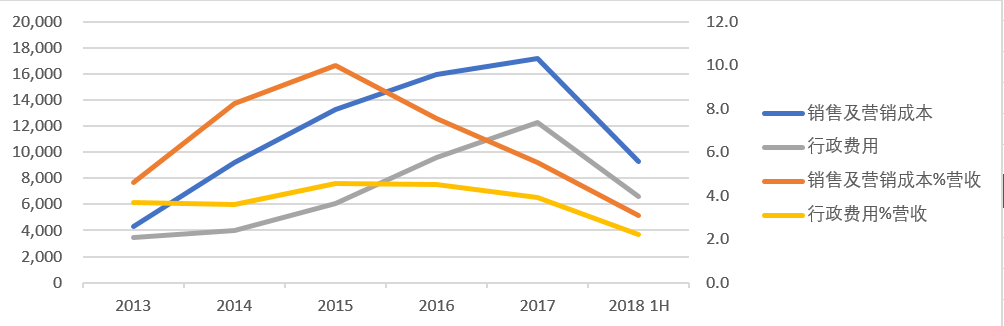

随着集团合约销售额的持续提升,销售及营销费用也随之增加,但是其占营业收入的比重未见显著提升,近两年得益于中国恒大集团强有力的成本控制手段,销售及管理费用率,行政费用率均逐年下降。

表3 中国恒大集团经营成本指标(单位:百万人民币,%)

图3 中国恒大集团经营成本指标(单位:百万人民币,%)

数据来源:中国恒大集团中报、年报

(3)偿债能力:不断优化债务结构

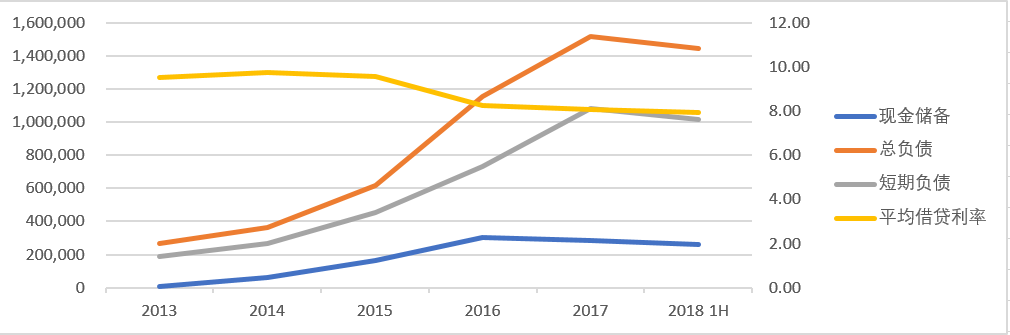

中国恒大集团实施“三低一高”的经营模式之后,通过控制新购土地储备、控制费用、通过扩大盈利规模增加权益、利用自有资金提前清偿部分高息借贷等方式,降低总负债水平。截至2018年上半年,集团净负债率已降至127.3%,相比2017年低降低56.4个百分点。此外,集团的平均借贷利率也逐年下降,2018年上半年降至近五年的低点,为7.92%。新模式对于提升集团的整体偿债能力成效显著。

表4 中国恒大集团偿债能力指标(单位:百万人民币,%)

图4 中国恒大集团偿债能力指标(单位:百万人民币,%)

数据来源:中国恒大集团中报、年报;Bloomberg

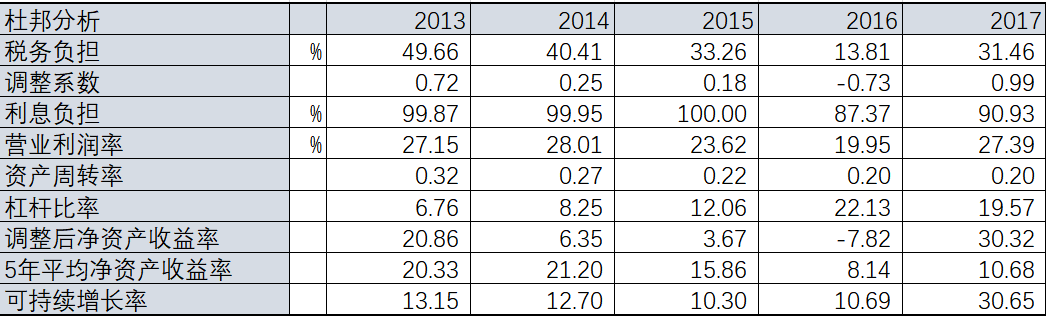

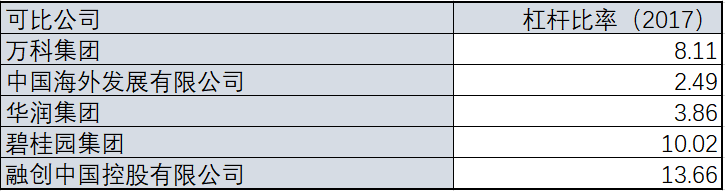

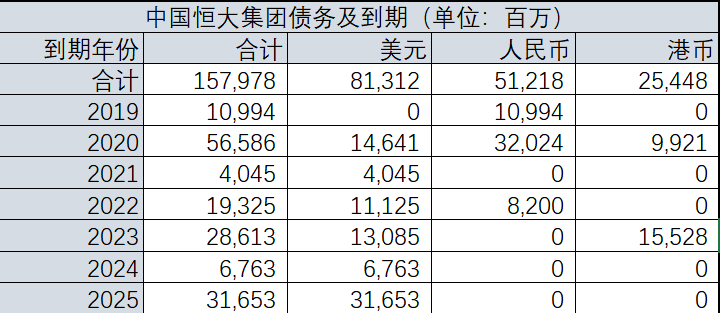

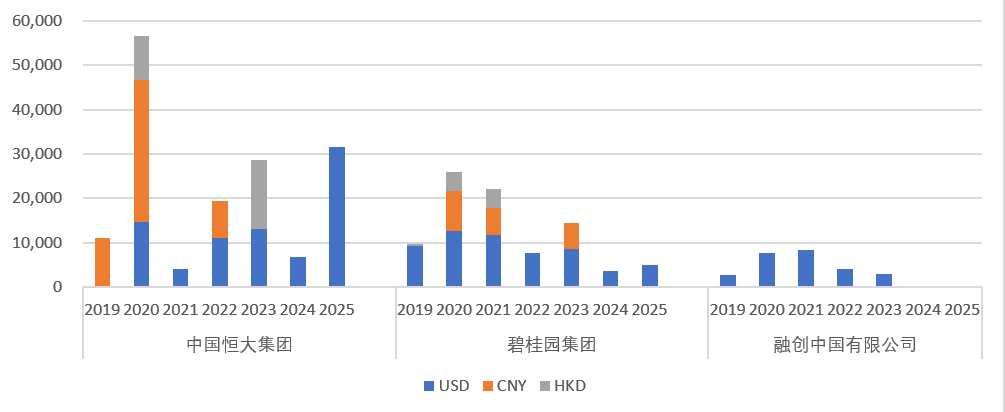

由杜邦分析可以看出,由于近两年不断扩张的销售规模,中国恒大集团发行了大量的美元债,集团的财务杠杆在近两年有了明显的提升,并且远远的超过了同行业的其他公司。这些美元债会在2020至2025年期间分批到期,因此短期内美元的利率变动对集团偿债压力的影响并不大,但中长期来看,加息会直接加大集团的偿债压力,潜在的美元加息进度放缓,会直接减轻集团的部分债务压力。

表5 中国恒大集团杜邦分析

表6 其他房地产公司财务杠杆数据

表7 中国恒大集团偿债计划

数据来源:Bloomberg

图7 中国恒大债务分布与碧桂园及融创中国对比

数据来源:Bloomberg

三、估值与预期

2018年上半年中国恒大集团的净利润同比上涨43.2%,远远超过万科、碧桂园等龙头房企之和,上半年已经完成全年销售目标5500亿人民币的55%,下半年截止11月底,根据公司披露的未经审核数据,合约销售额已达5352.1亿元,是全年目标的97.3%,预计全年EPS将好于预期。

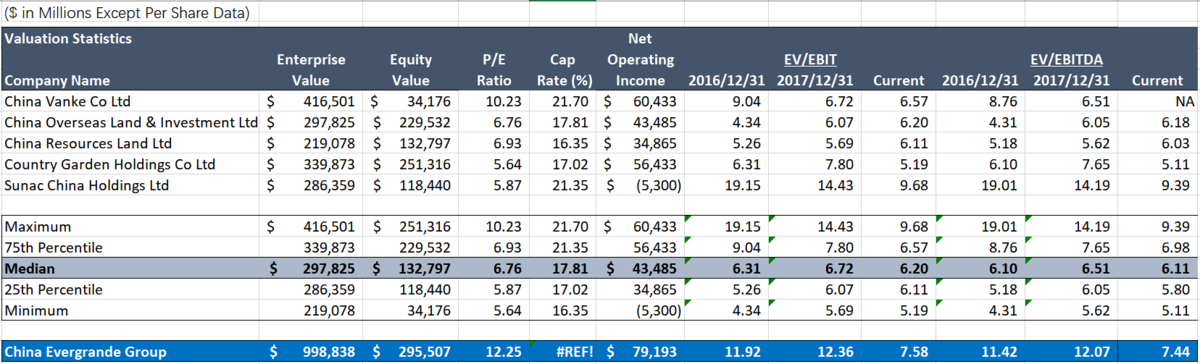

表8 中国恒大集团与可比公司估值指标(单位:百万人民币)

数据来源:中国恒大集团中报、年报;Bloomberg

此外,与行业中的其他规模相当的企业进行对比可以看出,中国恒大集团的市盈率处于较高水平,反映市场对公司的较强盈利预期和更高估值。另外,由于近期发行的美元债是支持中国恒大集团销售规模迅速扩张的主要动力,未来美国加息周期放缓的可能性使得集团有机会减轻偿债压力,优化资产负债表。

Contributed by Intelligence Consultant Intern , Sheng Xinyue

Shenzhen Luoyu CloudTech Consulting

All rights reserved @ 2019