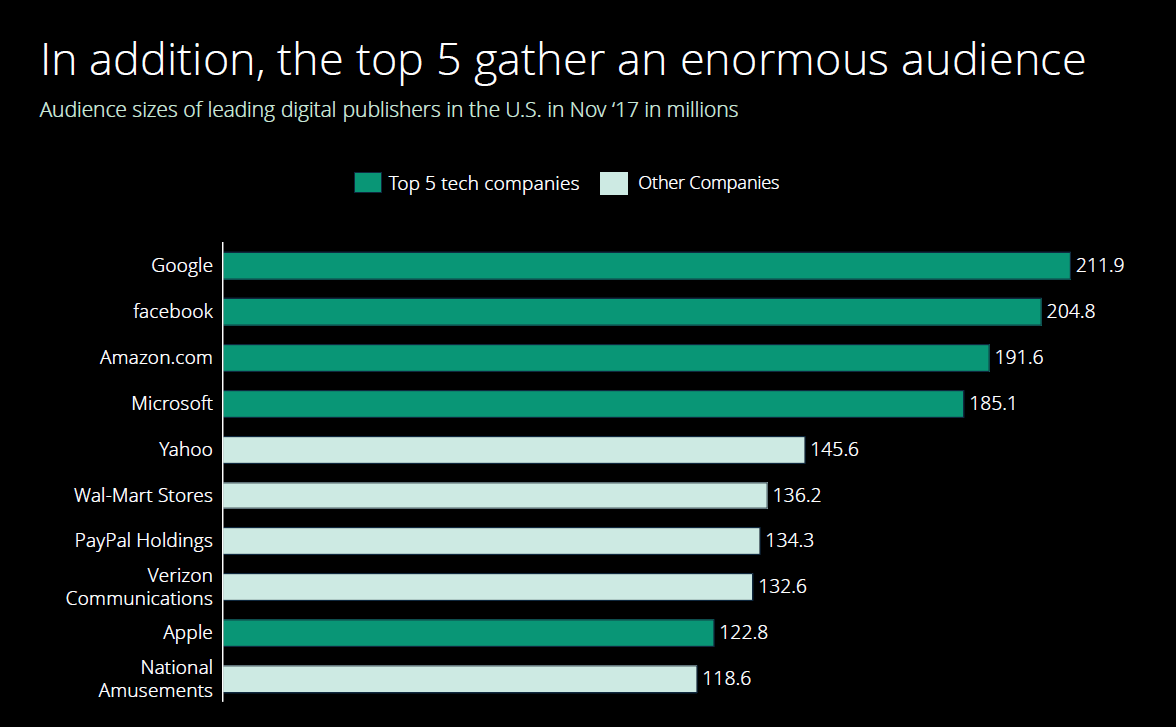

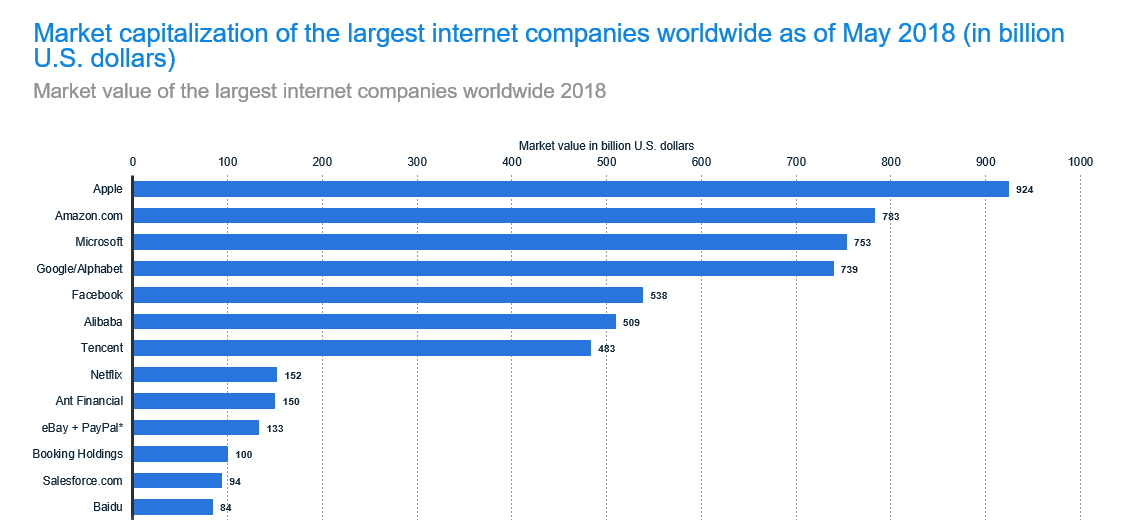

全球五巨头:FAMGA

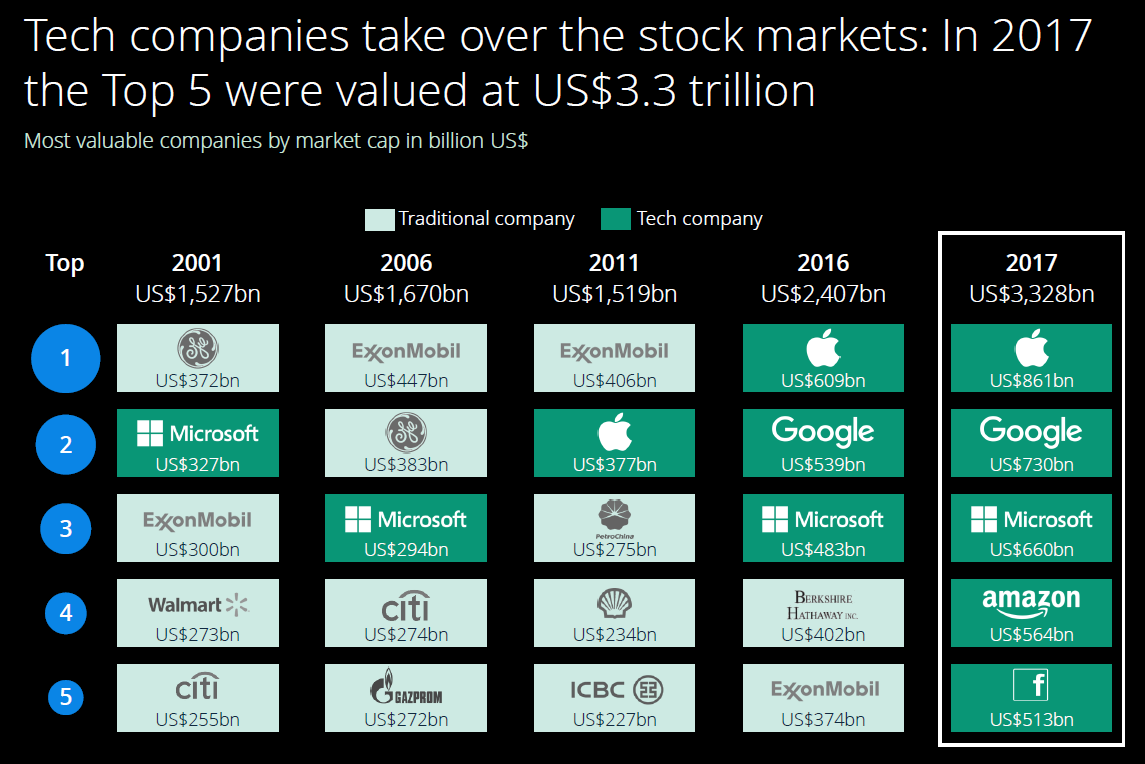

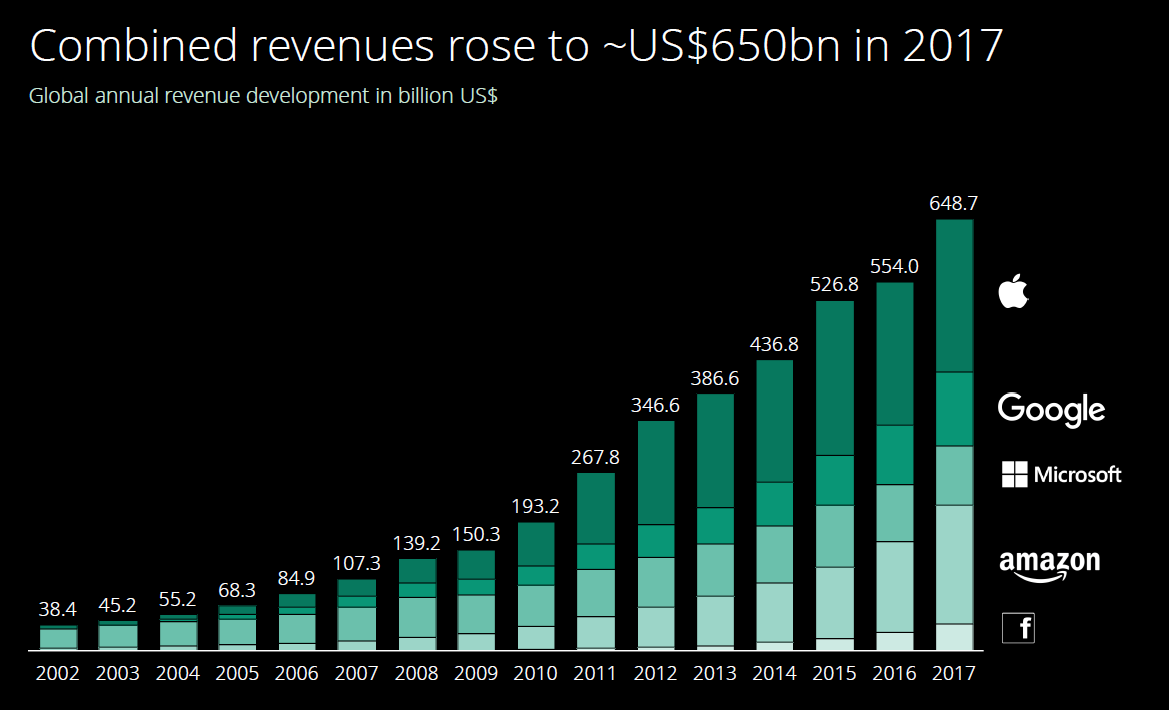

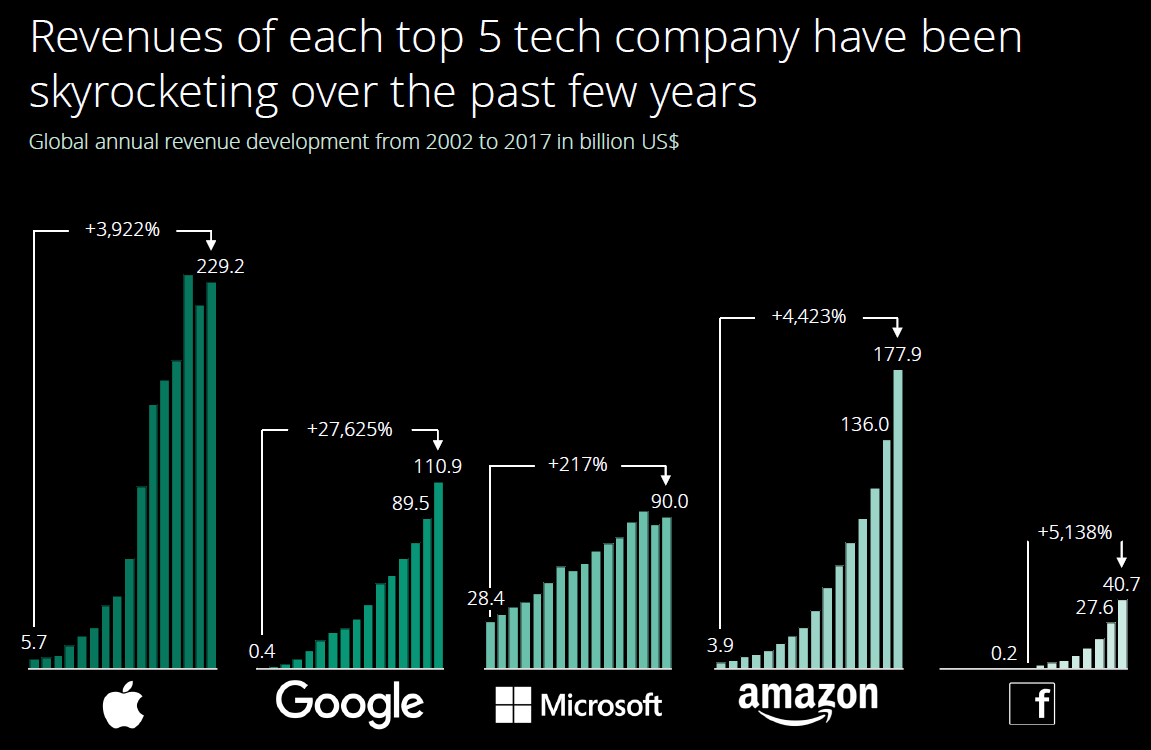

Facebook, Apple, Microsoft, Google, Amazon号称当今世界科技五巨头,但具体到市值上这个顺序可能要改一改。这五家科技公司2017年全年营业收入超过5000亿美元,且合计市场估值超过3.3万亿美元。它们将最前沿的科技最广泛地应用到世界范围内,带领人类社会加速进入数字化时代。自2001年以来,科技公司逐渐取代金融、零售等传统行业,占据了股票市场前五估值的全部席位。

苹果(Apple)

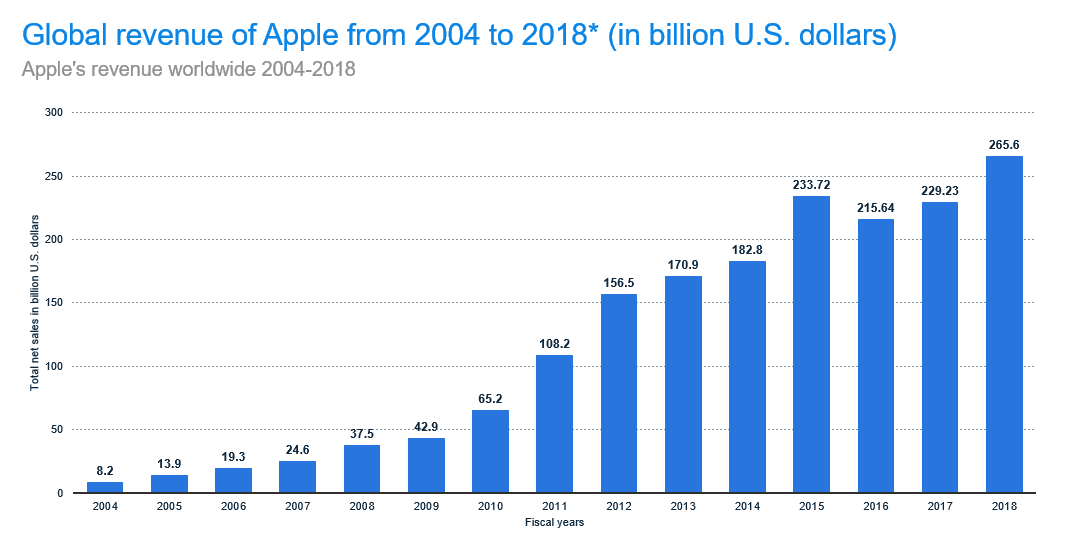

04年至18年,苹果公司收入总体呈上升趋势,由82亿美元上涨至2656亿美元,但近年来收入增幅有所放缓。在经历了16年收入总体下跌7.72%后,公司在16至18年重回增长趋势,年复合增长率达11.02%

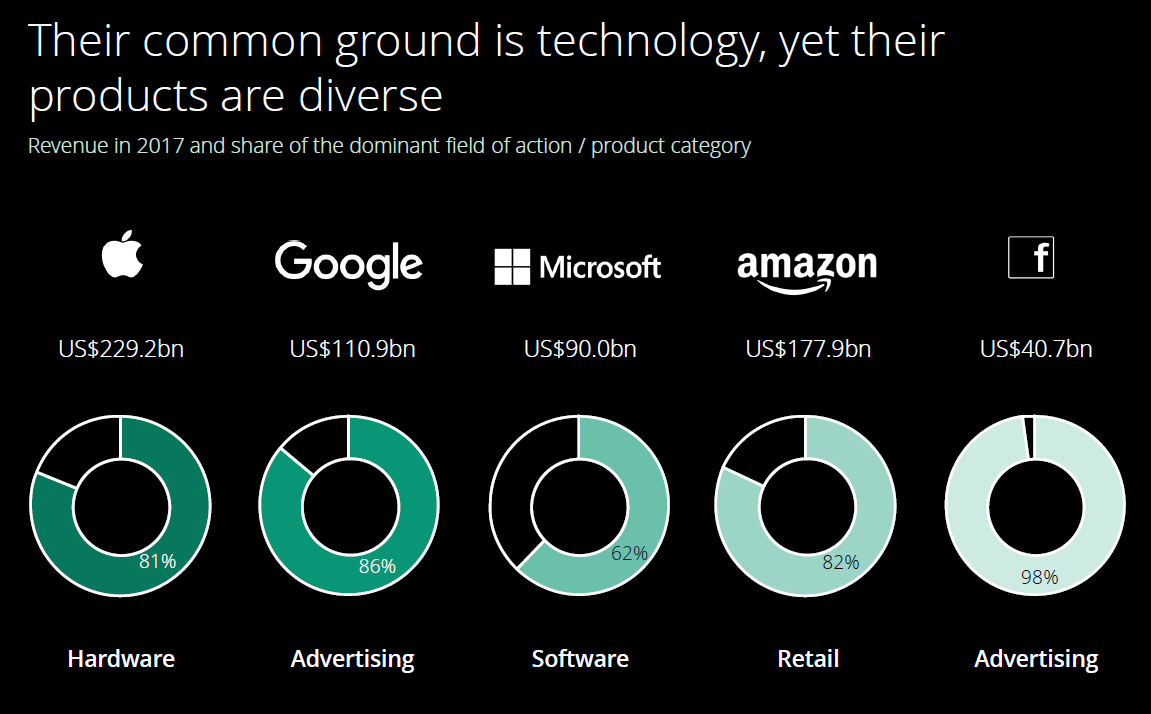

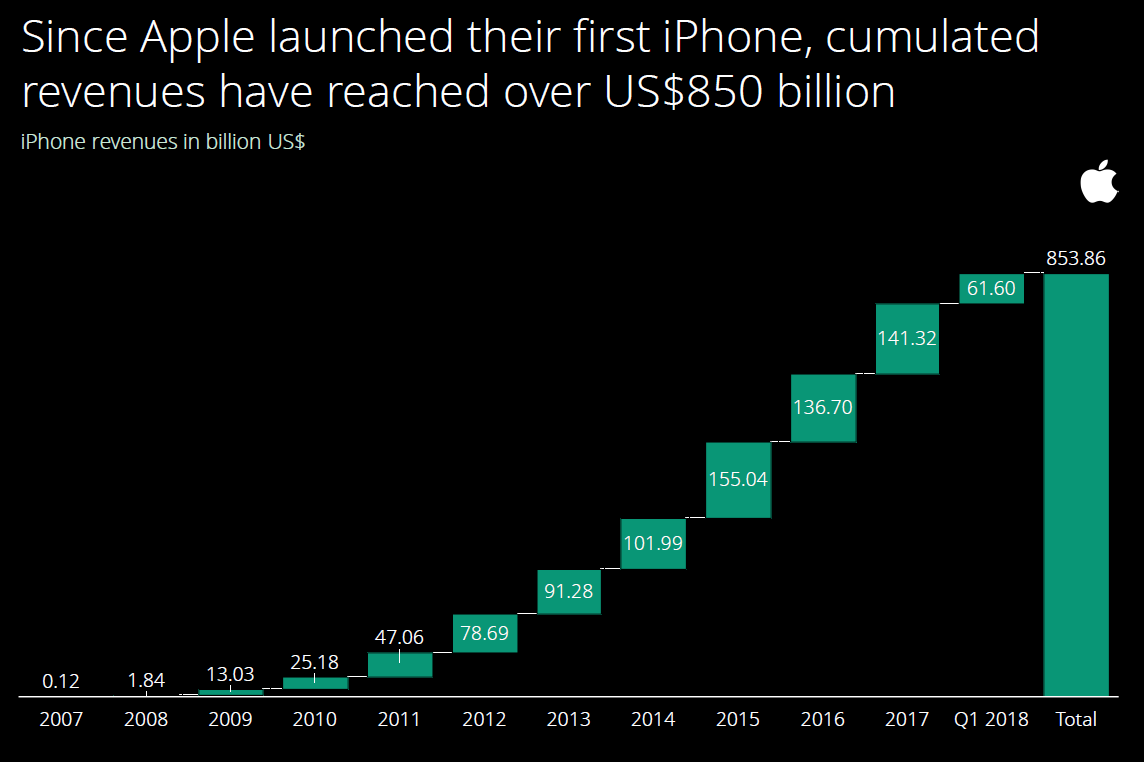

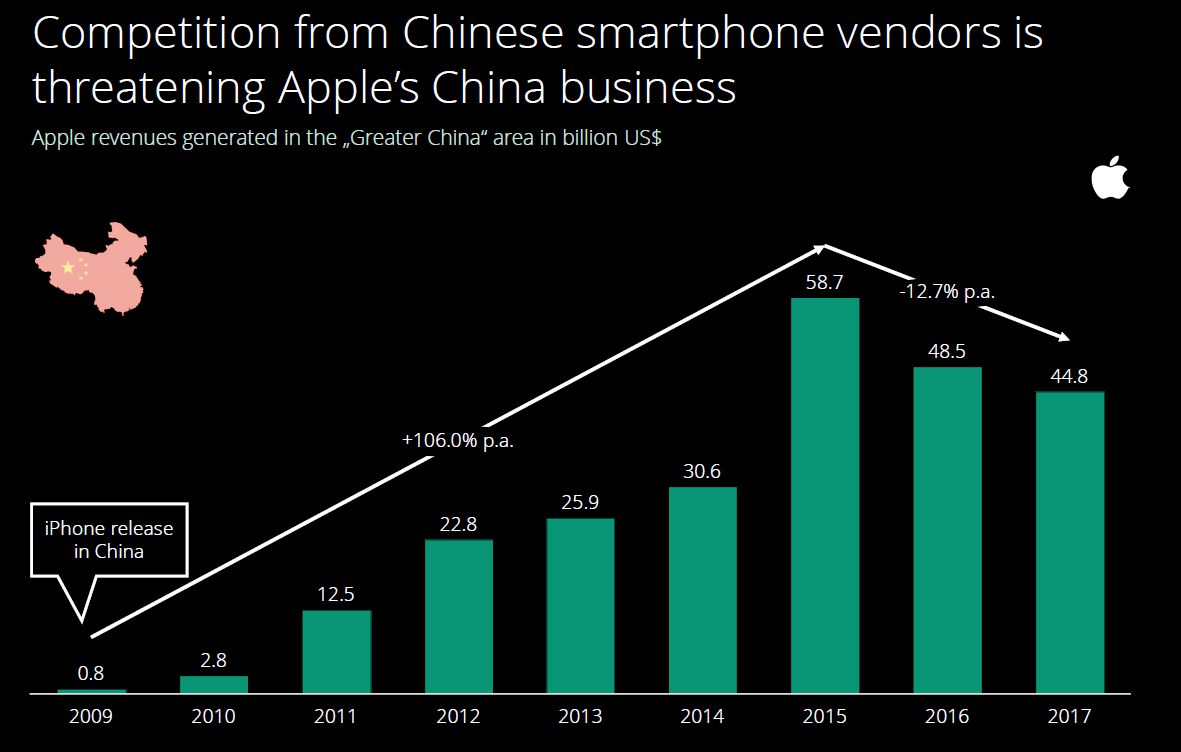

作为苹果公司最重要的收入来源,iPhone所带来的累计收入已超过8500亿美元。其中,仅2018年第一季度就实现了61.60亿美元的营收。营收超预期,但是由于推出单品价格较高,以及来自中国厂商的竞争,实际出货量较同期却有下降趋势。

谷歌(Google)

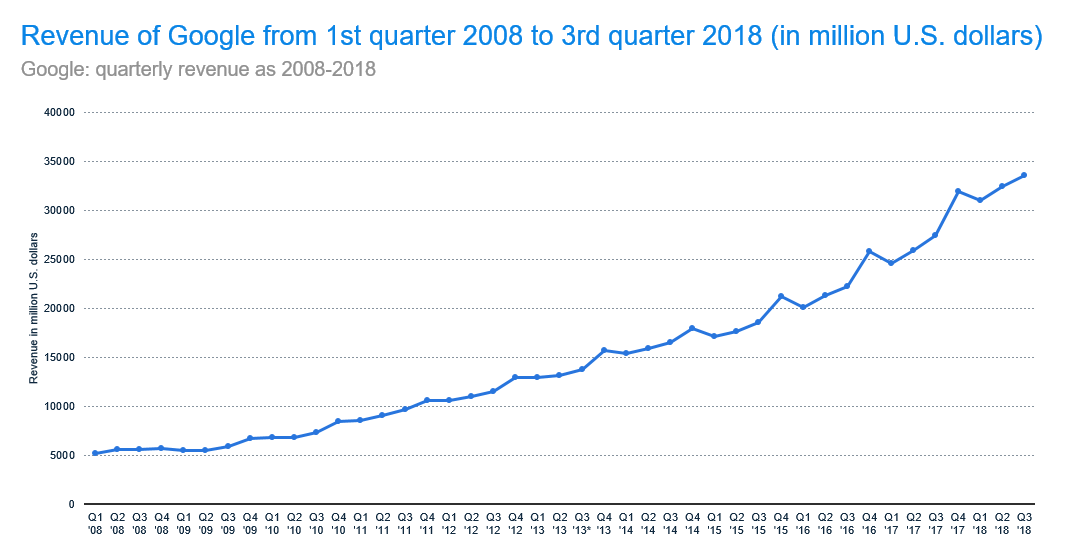

Google近十年来季度收入由每季50亿美元上涨至350亿美元左右,CAGR高达到21.5%。总体增长趋势稳定,近年来也呈现出收入季节变换的趋势,以第四季度为年收入的高点。

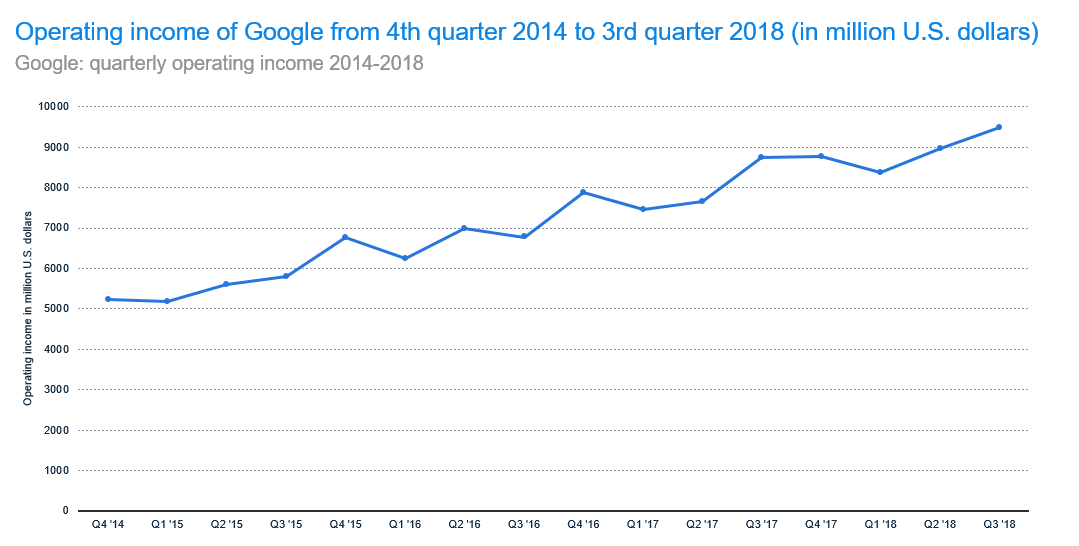

经营利润同样稳步上升,从14年Q4的50亿美元上涨至18年Q3的95亿美元,与收入的变动趋势保持基本一致。

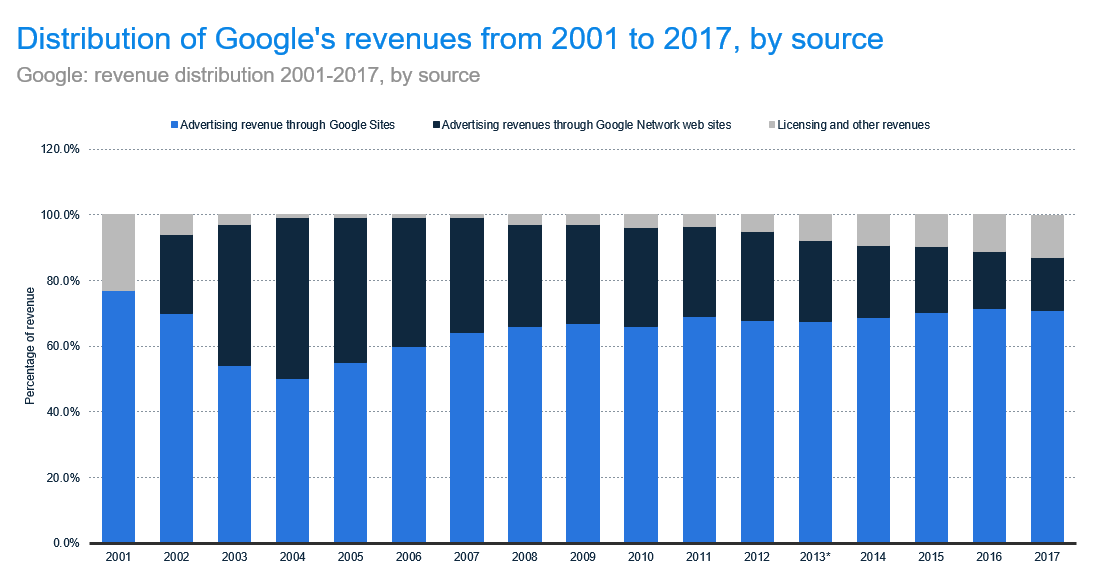

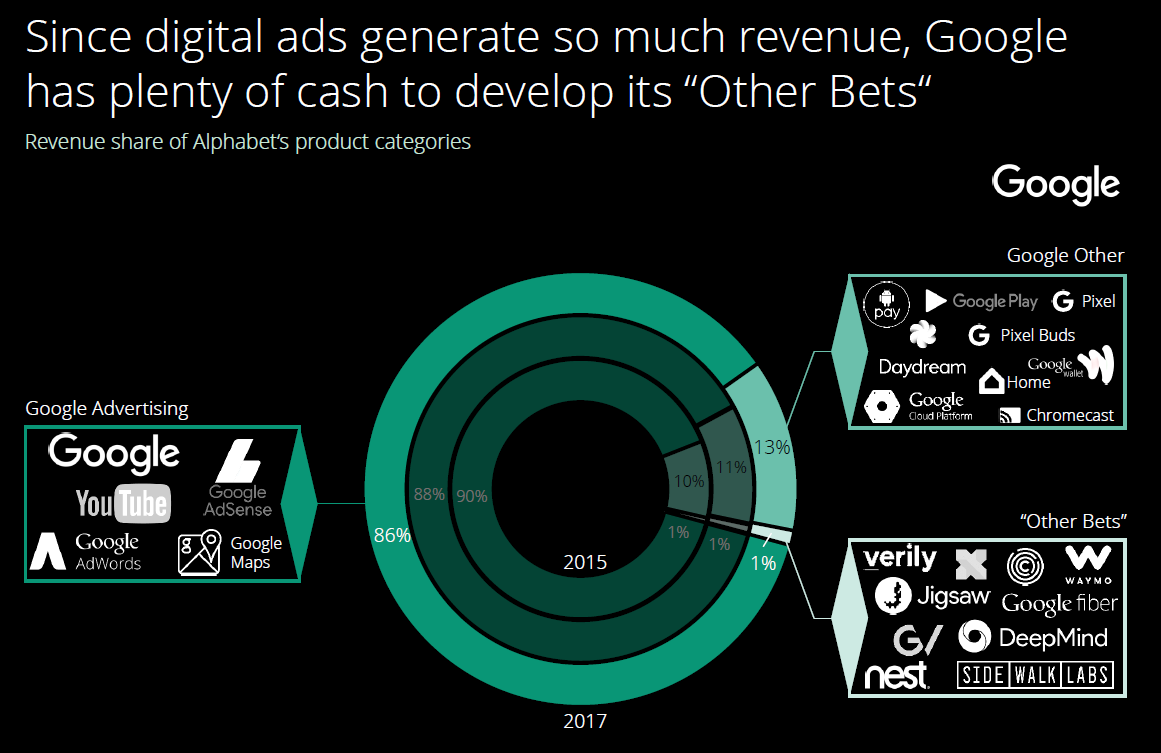

Google最重要收入来自于广告部分,占比达86%。Google广告业务整体稳固,在移动端广告的精准投放也见成效,充足的现金流使得其可以发展其他业务,巩固其全球互联网的统治地位,但其他新兴业务增长点略显平庸。广告业务大部分来自于谷歌站点,少部分来自于衍生站点。除此以外,许可证及其他收入在近年来也有上涨的趋势,从04年可以忽略不计的微小占比,上涨至17年15%左右。需要注意亚马逊广告业务对Google广告业务可能带来的潜在冲击。

微软(Microsoft)

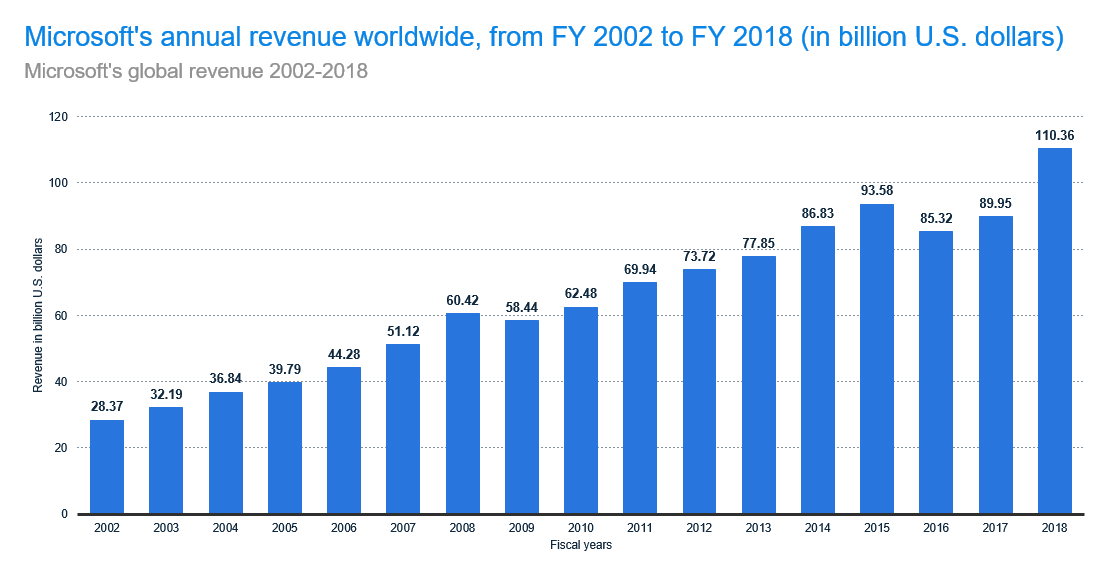

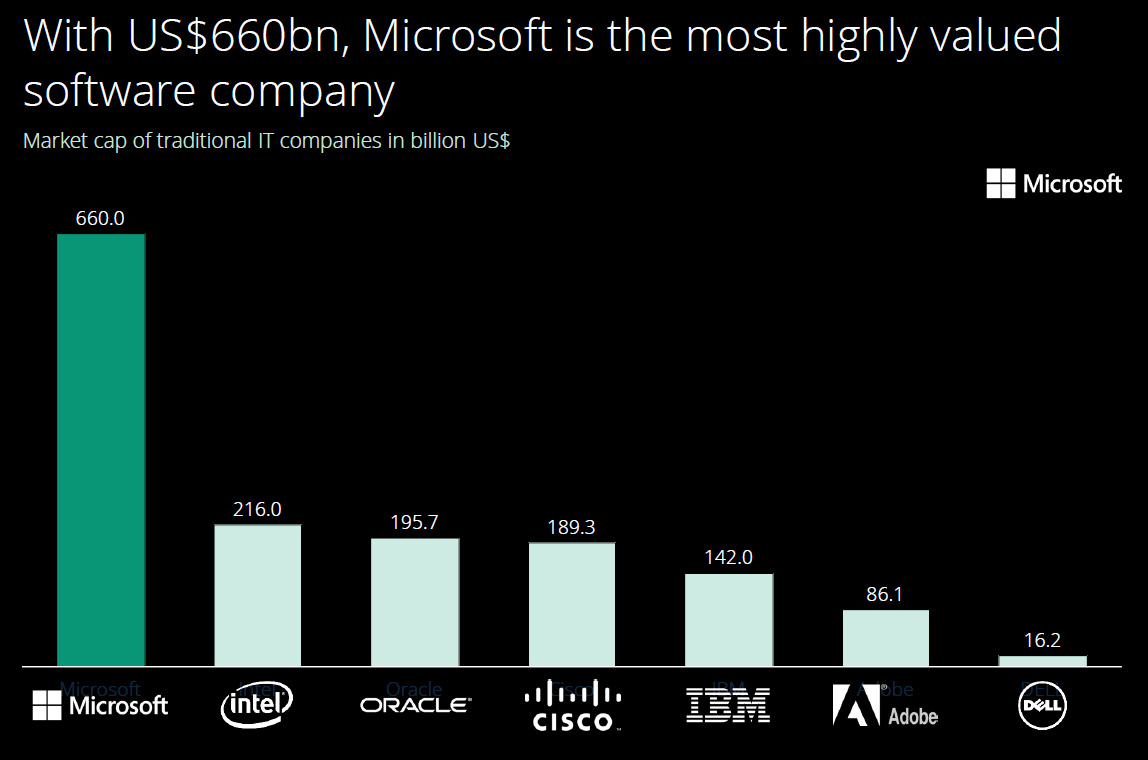

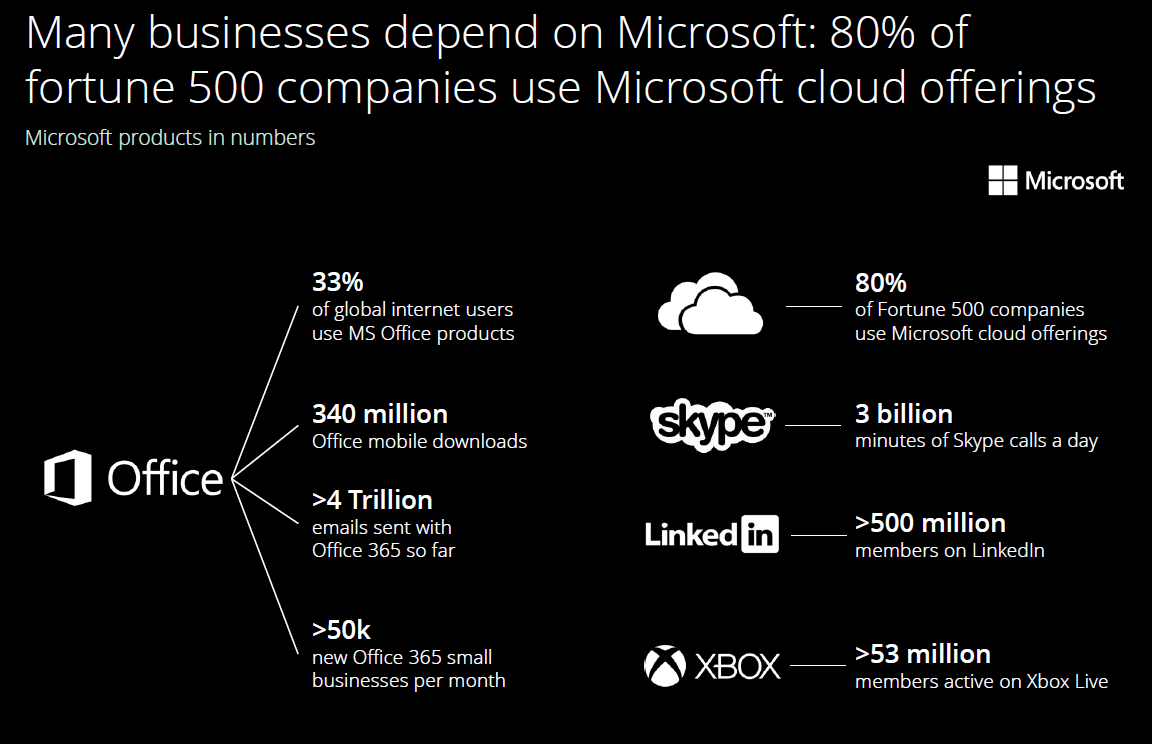

微软与其他四巨头不同,属于传统IT公司。但是随着新任CEO 萨提亚·纳德拉于2014年就位,开始带领微软在数字领域加速转型,从传统盒装软件销售过渡到云端订阅模式,开启了微软的又一轮黄金增长时期,其市场份额在2017年底超出排在第二位的传统IT公司英特尔205%,达到了6600亿美元。 微软全球年营收自02年起总体呈增长趋势,年平均复合增长率达8.93%。除16年小幅回落,2018年度更是强劲增长23.60%

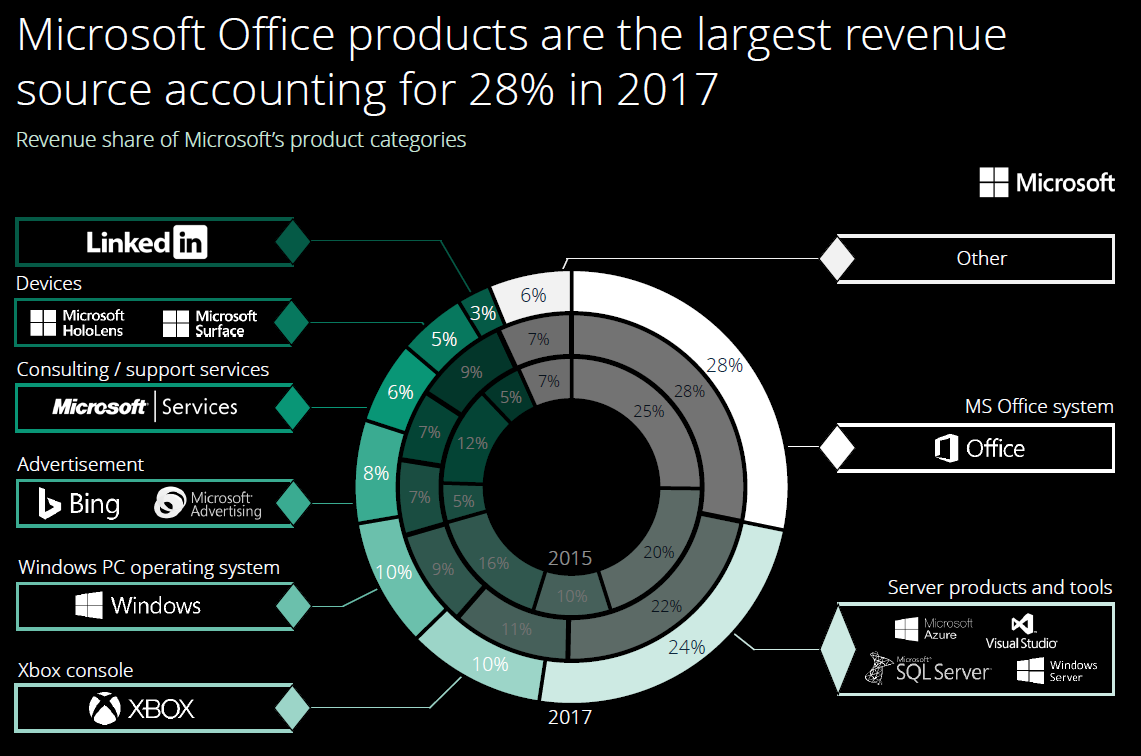

微软的营收结构图显示,office是微软一直以来的营收重要组成部分,在2017年占据了28%,与去年保持一致。而增幅较大的则是服务器产品及工具,从2015年20%的占比上升至2017年的24%,增幅达20%,云计算将成为未来微软的重要发力方向。同时,微软的营收结构较其他四巨头来说更为多元,游戏、社交等领域也为其贡献了一定的收入。

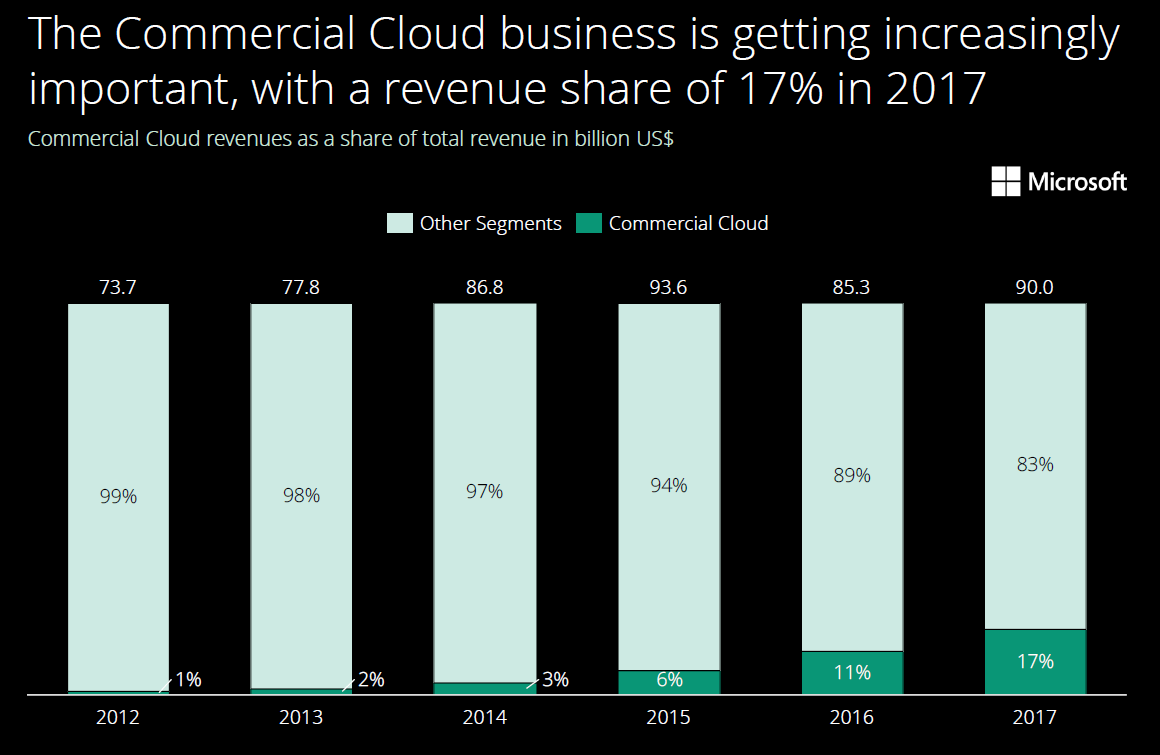

凭借“云为先”战略,微软进入新一轮成长周期。2018年末,公司以超过8000亿美元的市值超越苹果,重新成为全球市值第一。未来,微软将以智能云业务为核心,以生态为扩张驱动力,在企业级市场占据领先优势,巩固其全球霸主地位。

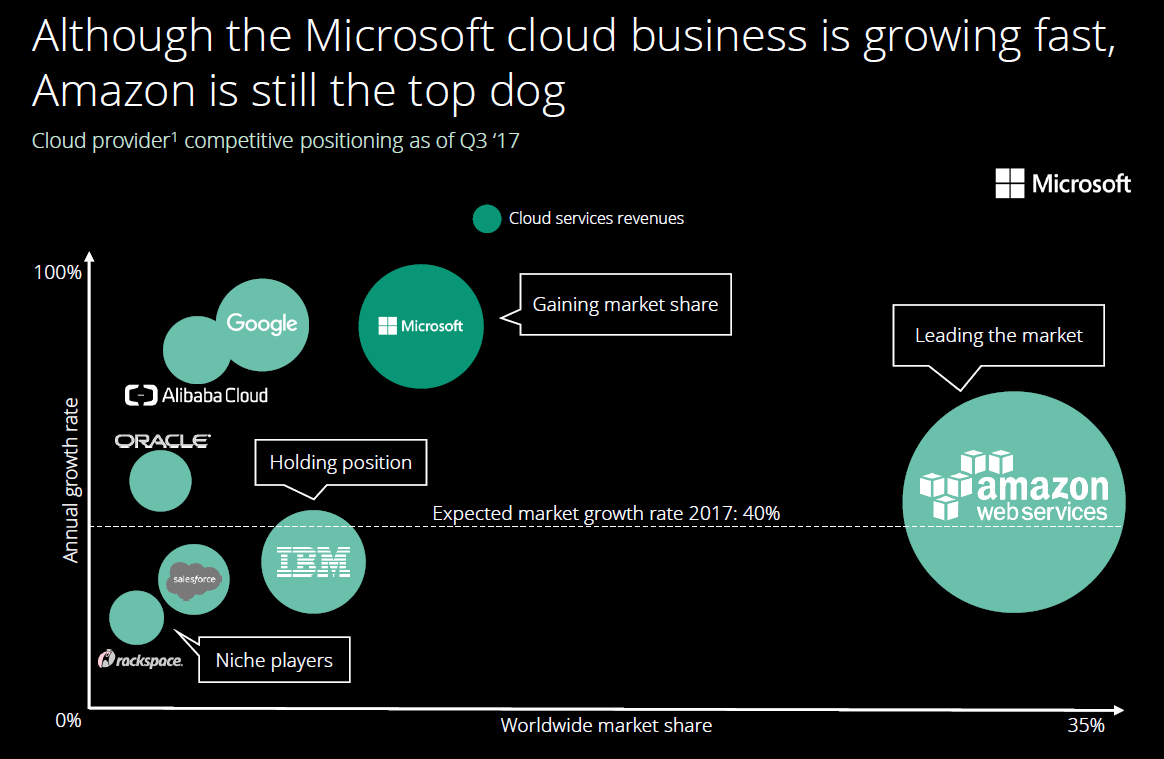

快速发展的Azure, 相比亚马逊的AWS还有很长的路要走

亚马逊(Amazon)

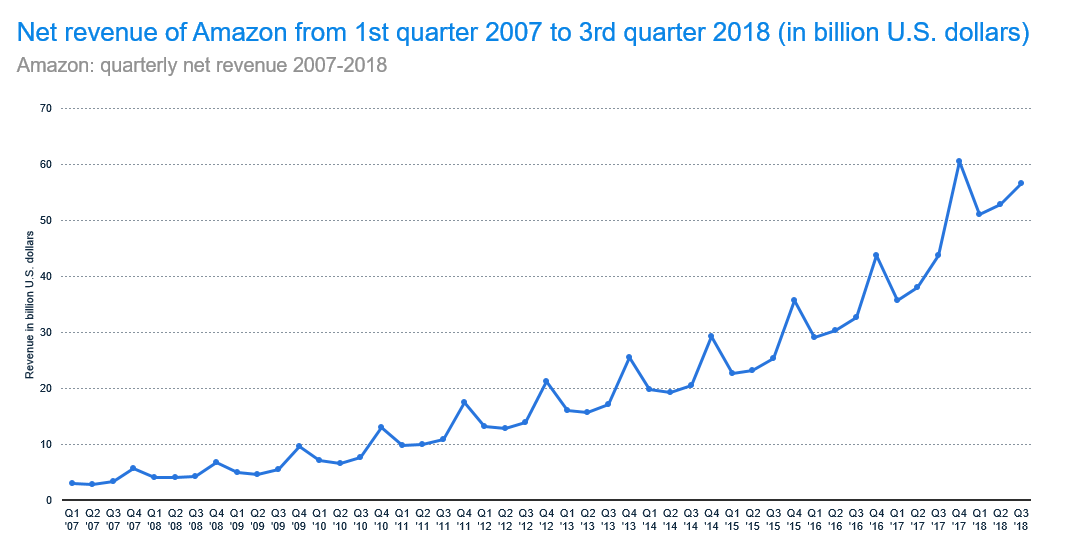

亚马逊是全美访问量最高的零售网站,每月访问量达到了1.83亿人次,高出第二名的沃尔玛110%。自07年以来,亚马逊的净收入呈现逐年增长的趋势,从08年每季度不到50亿到18年Q3超过500亿美元的营收,十年来增长超十倍。值得注意的是,亚马逊的营收呈现季节性波动,由于传统节日和黑五促销的原因,第四季度的收入远远超出其他三个季度。

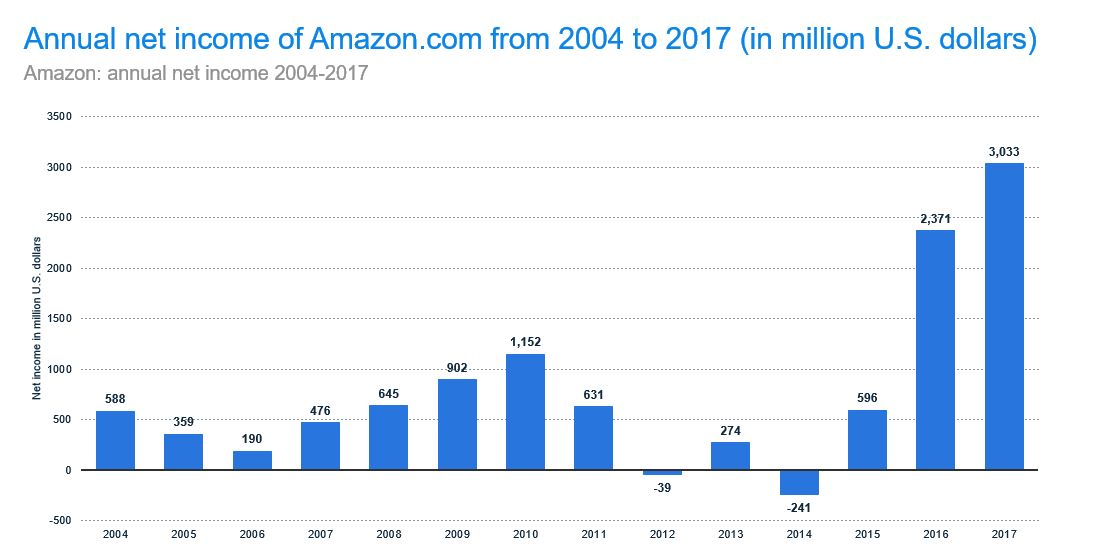

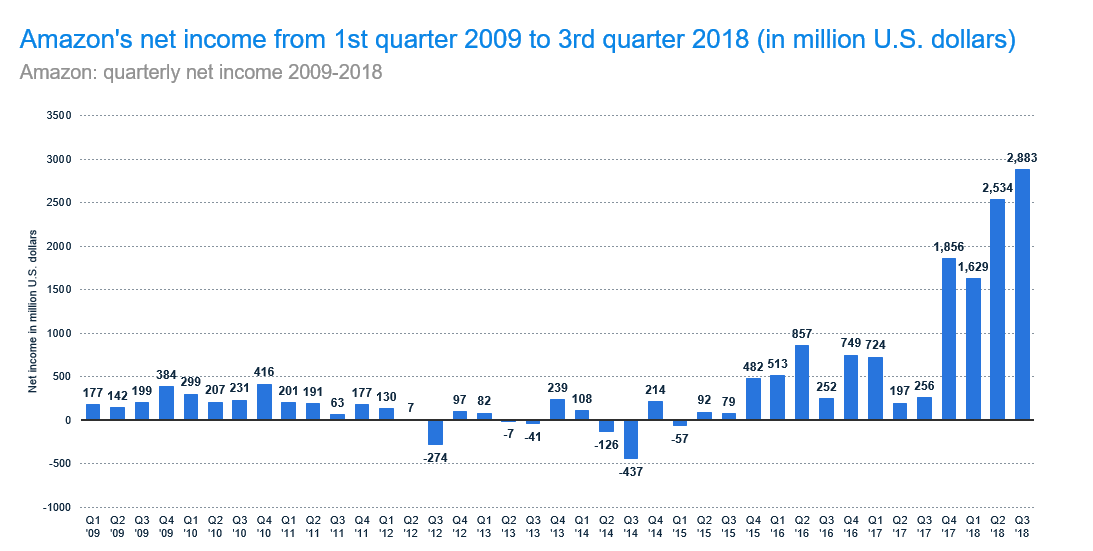

电商的特有属性使得其净利润在初期往往呈现大幅的波动性,亚马逊净利润在十年来由09至11年的微利到12、14年的亏损,终于在15年重新实现稳定盈利,并在17年末及18年实现利润的巨额增长。18年Q3是17年同期的利润额十倍有余,达到了28.83亿美元。

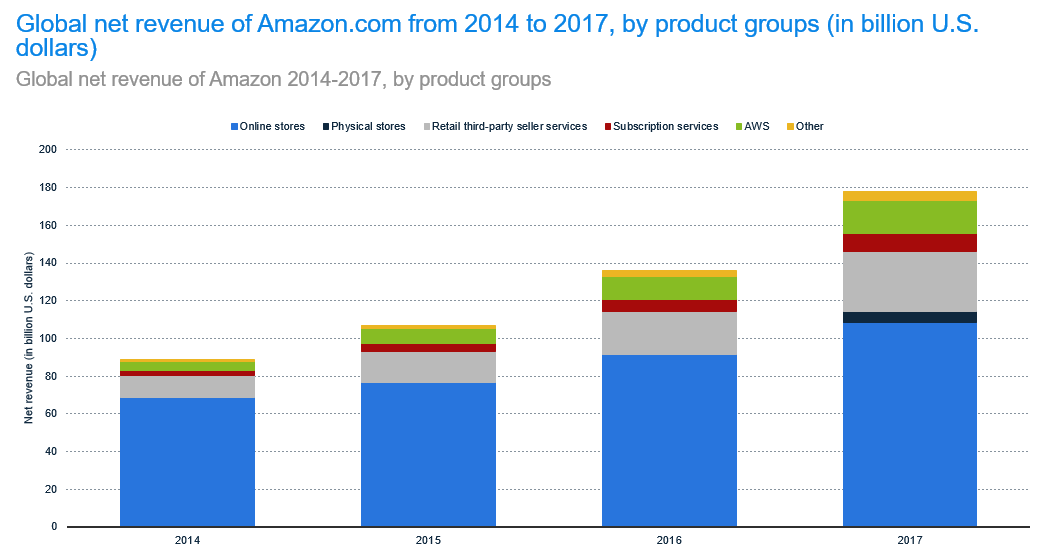

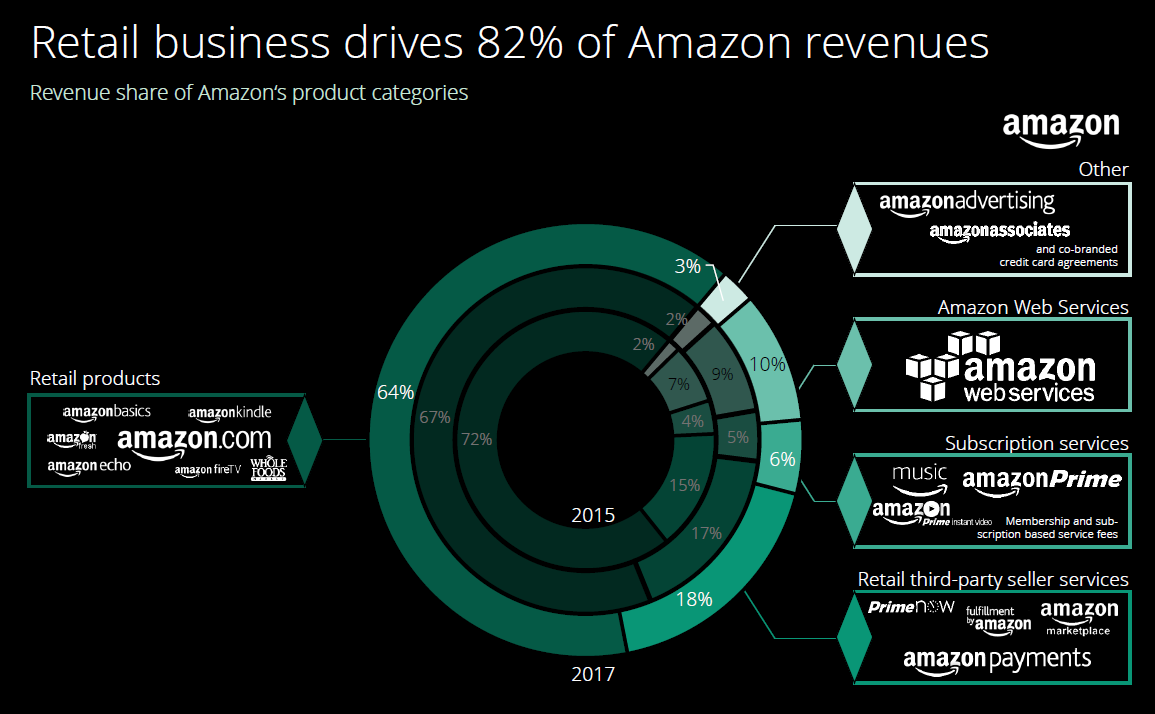

而从产品层面来看,自营零售产品的收入占据了全部营收的64%。而第三方的零售服务也处于逐年增长的状态,自2015年的15%增长至2017年的18%。值得注意的是,近年来公司同时也加速了在广告、网络和订阅服务等上下游产业的布局,该部分收入也皆呈现1%到3%不等的小幅增长。

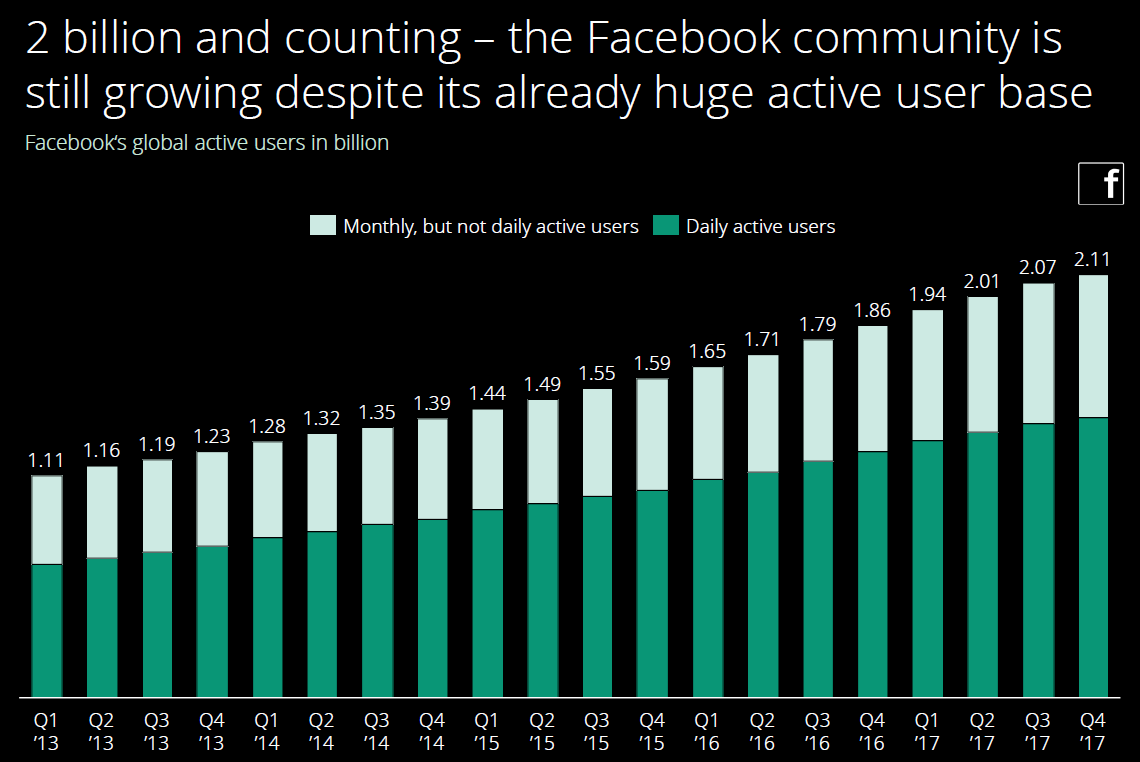

Facebook的全球活跃用户近年来一直处于高速增长的状态。月度活跃用户及每日活跃用户都呈增长态势。总体人数从13年第一季度的11.1亿增长了90.1%至21.1亿。为营收和利润的高增长打下了坚实的基础。

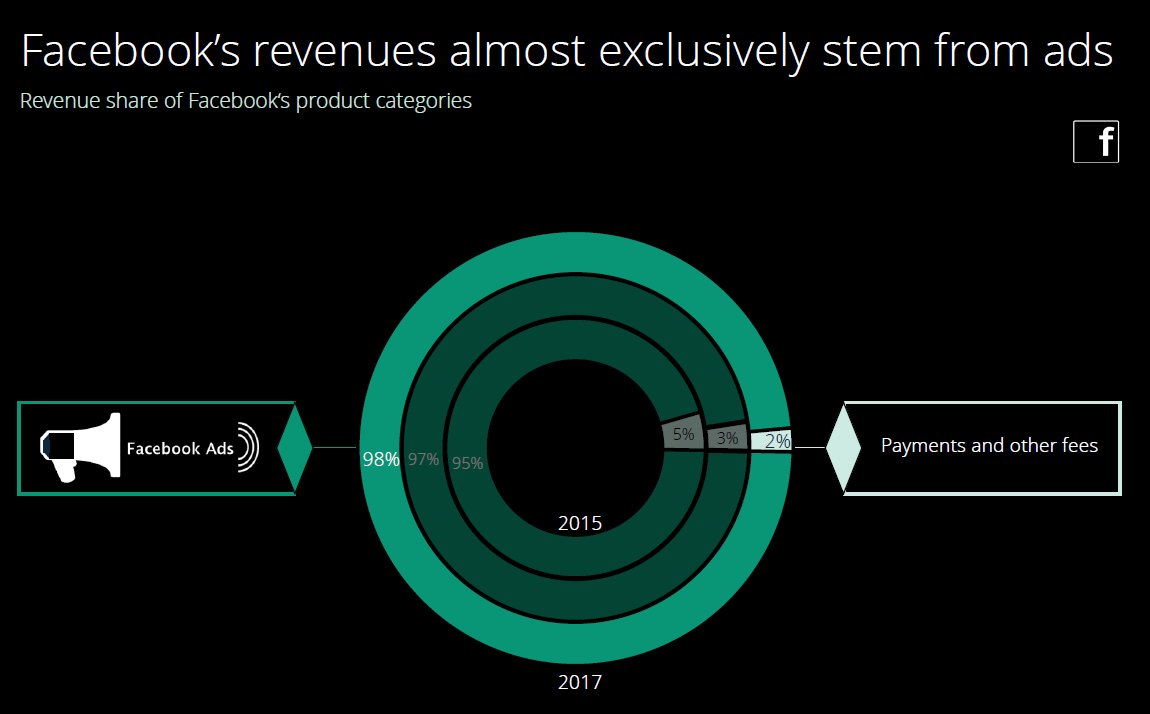

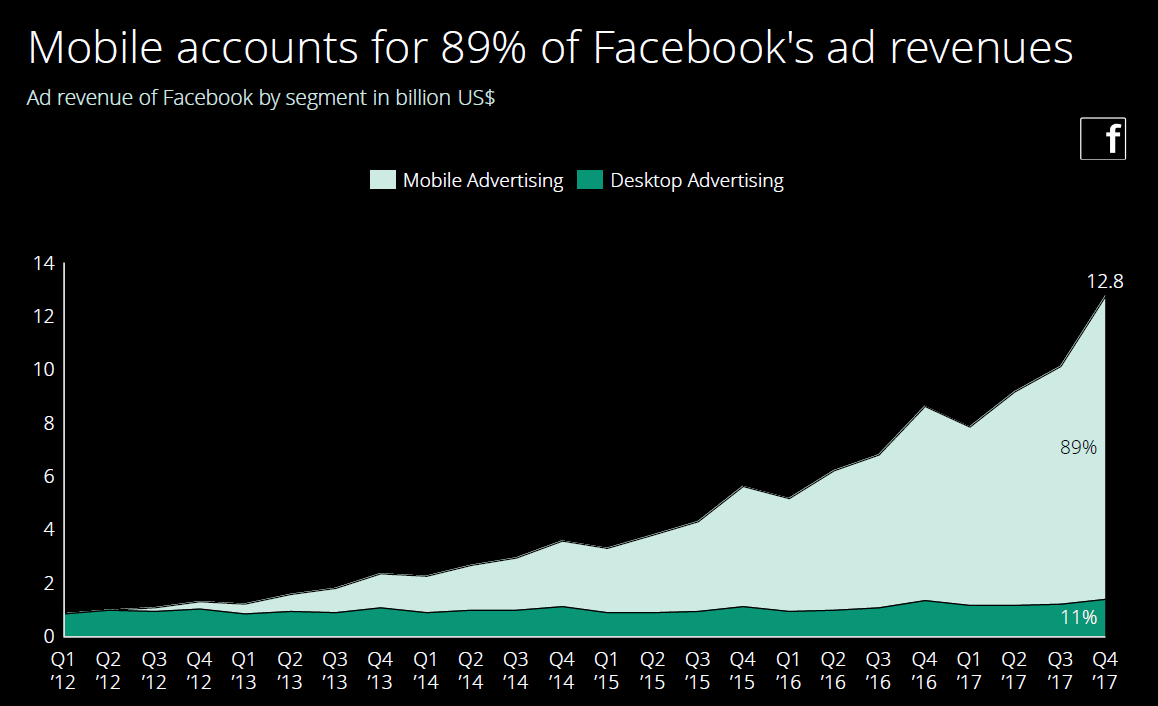

活跃用户为Facebook带来了潜在的广告收入。从其收入结构图中我们可以看出,广告收入一直以来都是Facebook创造利润的几乎唯一的途径,在2017年其收入占比达到了惊人的98%。收入结构单一。移动端广告占据了主导地位,但已经接近饱和。

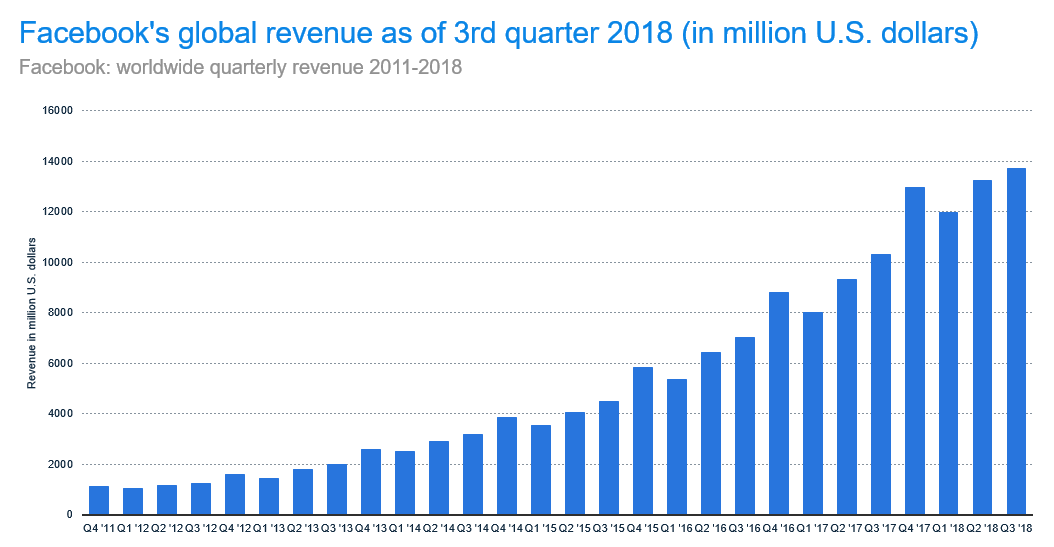

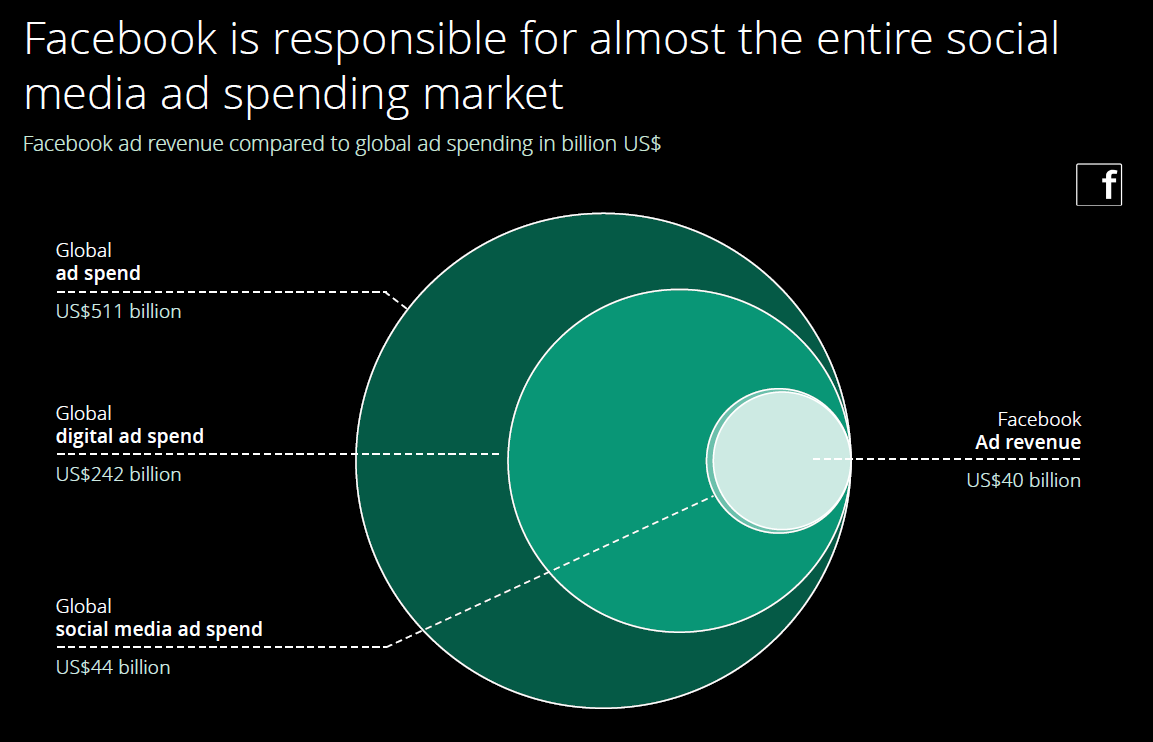

Facebook的全球季度收入自11年第四季度的10亿美元左右,增长13倍,在18年第三季度接近140亿美元。在短短7年内实现了爆发式的增长。在2018年,Facebook广告业务保持高增长,根植于信息流的广告成为其重要的收益来源,这也成为了公司下一个潜在的增长点。

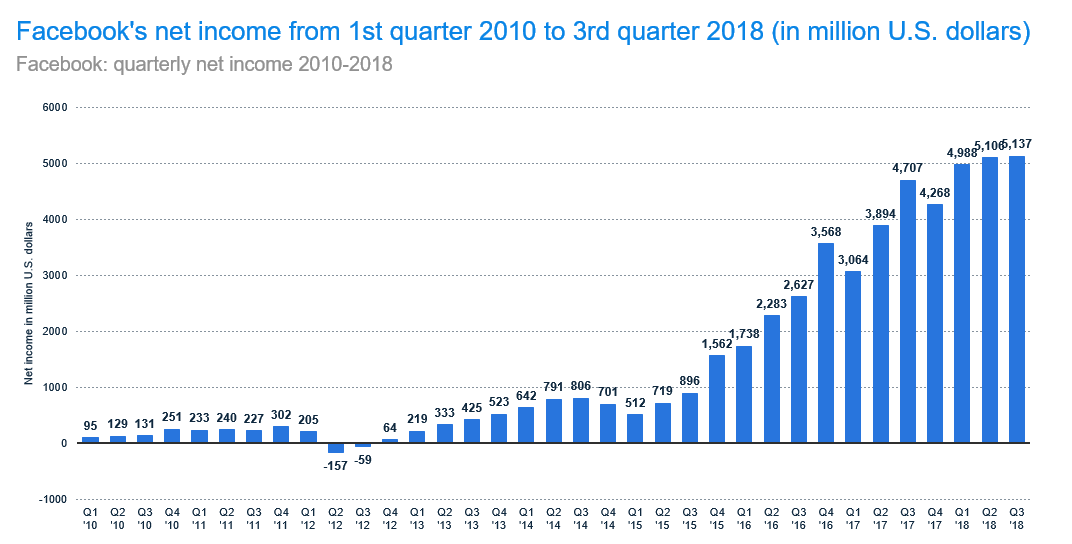

从10到15年初,Facebook的净利润较低,甚至有些季度还出现了亏损。同时,费用中研究及开发费用较其他可比公司而言较高,并且其中很大一部分是支付给员工的薪水。但自15年末,公司的利润显著上升,并在18年逐渐趋于稳定,前三季度的净利润皆在50亿美元左右。

而利润高速增长的背后原因是Facebook的全球活跃用户数的增加。这些活跃用户为Facebook带来了潜在的广告收入。广告收入一直以来都是Facebook创造利润的几乎唯一的途径,在2017年其收入占比达到了惊人的98%。收入结构较为单一也是FB最大的问题。

国内双子星:垄断与竞争

中国数字经济由两家巨头公司主导:阿里巴巴和腾讯。他们涉足了中国数字经济的方方面面,改变了十几亿中国人的生活。在互联网公司市场价值排行上(截止2018年5月),仅次于国际五巨头而分别以5090亿及4830亿美元位列第六、第七

阿里巴巴(BABA)

收入快速增长,积极布局新市场、新业务

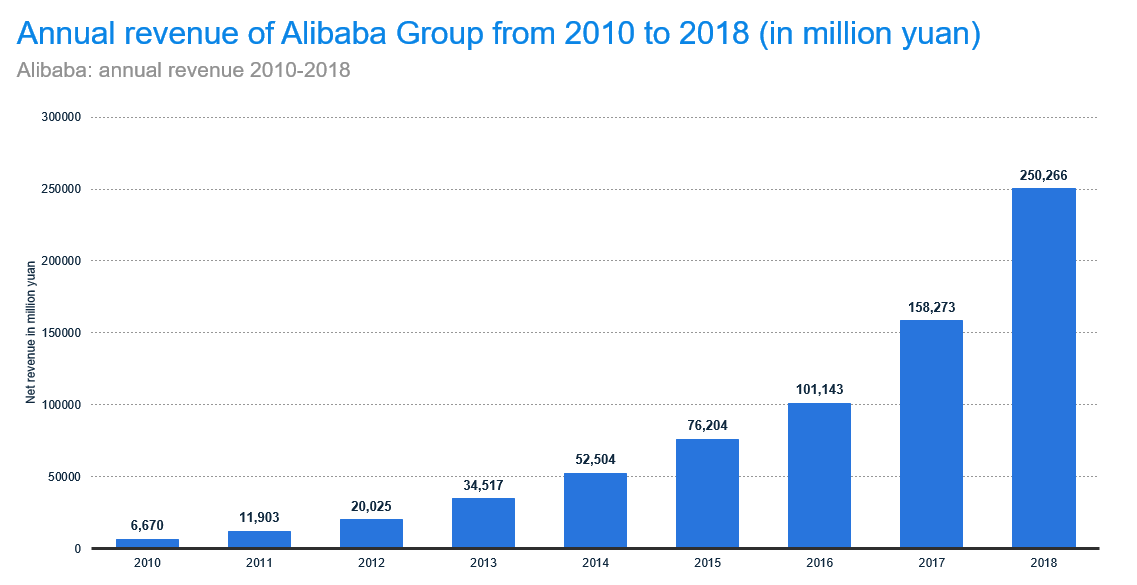

阿里巴巴以电商起家,先后涉足金融支付、云计算、物联网等产业,在体量日益庞大的同时,其年收入也保持着快速增长的趋势。自2010年的66.7亿人民币,以年复合增长率57.32%的速度增长至2018年的2502.66亿人民币。

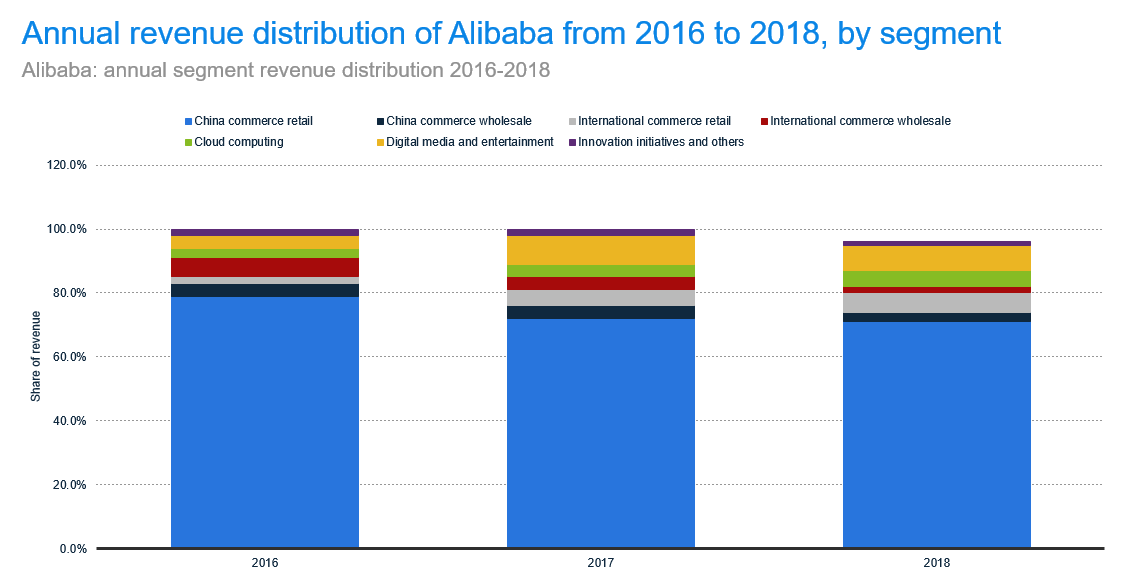

按业务划分,阿里巴巴的收入的主要来源仍然是中国本土的零售业务,但这一占比近年来有下降的趋势,自2016年逼近80%下降到2018年约70%。而另一方面,阿里巴巴开始将国内的零售经验复制到国外,在国际市场逐渐由贸易批发向零售转型,使得后者增速明显。同时,数字媒体及娱乐业务及云计算的收入占比也显著上升,尤其是数字媒体及娱乐业务,由不到5%上升至超过10%

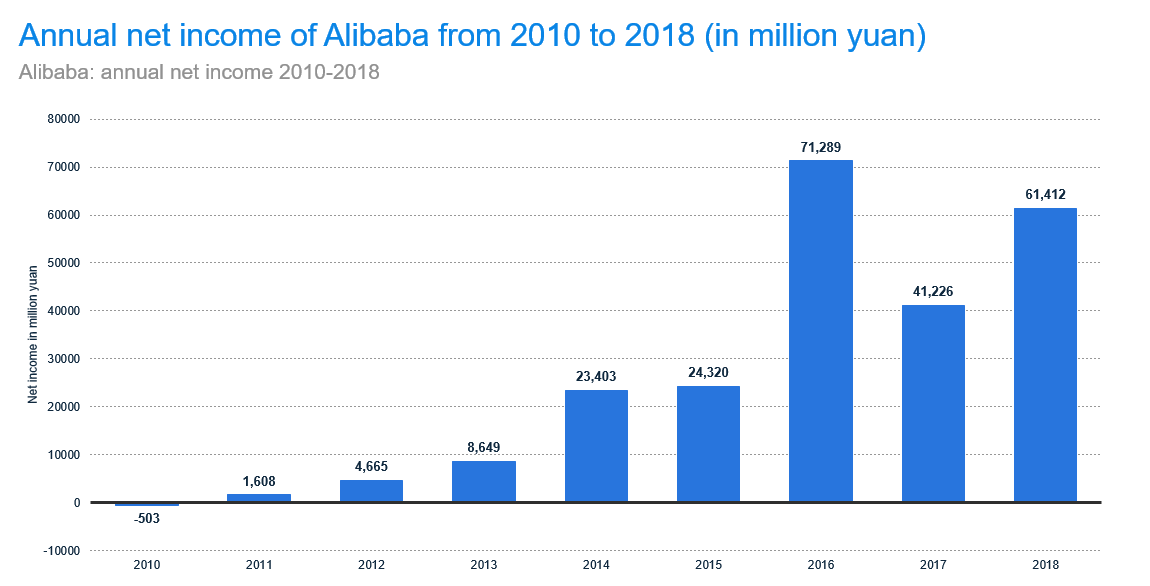

2019年,阿里巴巴预计将继续新零售和本地生活领域的布局,进一步扩充生态用户群。考虑宏观经济扰动下国内消费增速放缓的大趋势、阿里对淘宝平台业务改造以及对线下社区短途到家商业的持续投入,预计19至20财年,阿里巴巴整体增长将放缓

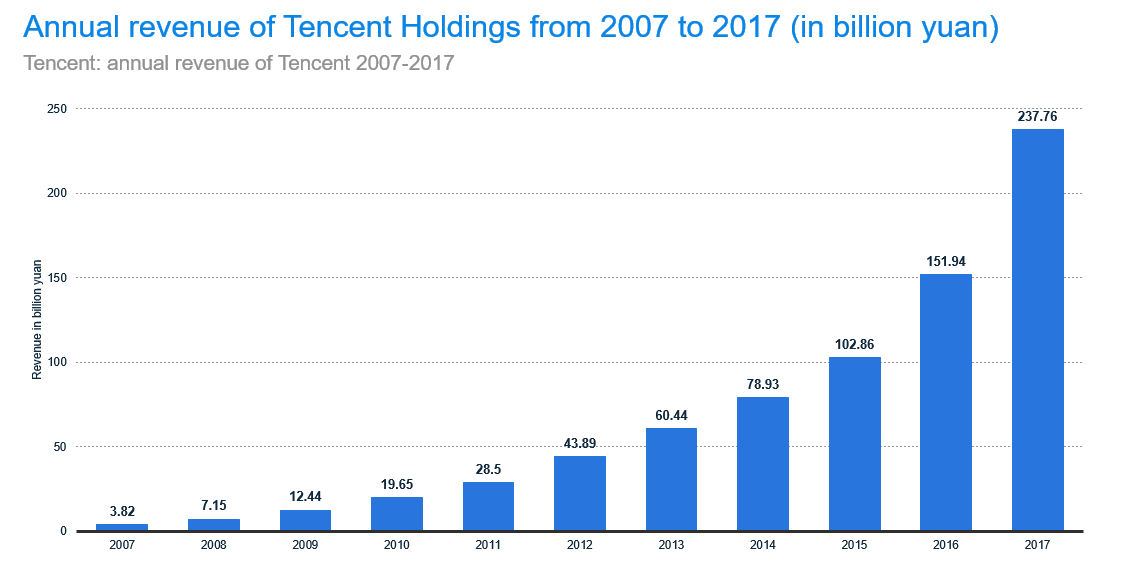

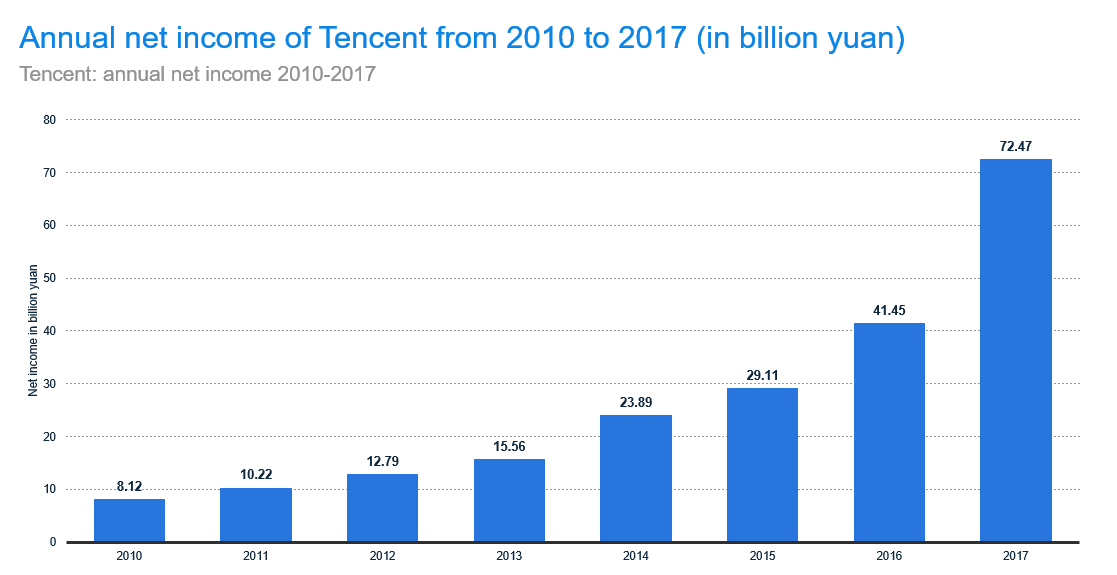

腾讯控股

游戏领域向云及支付领域的转型与尝试

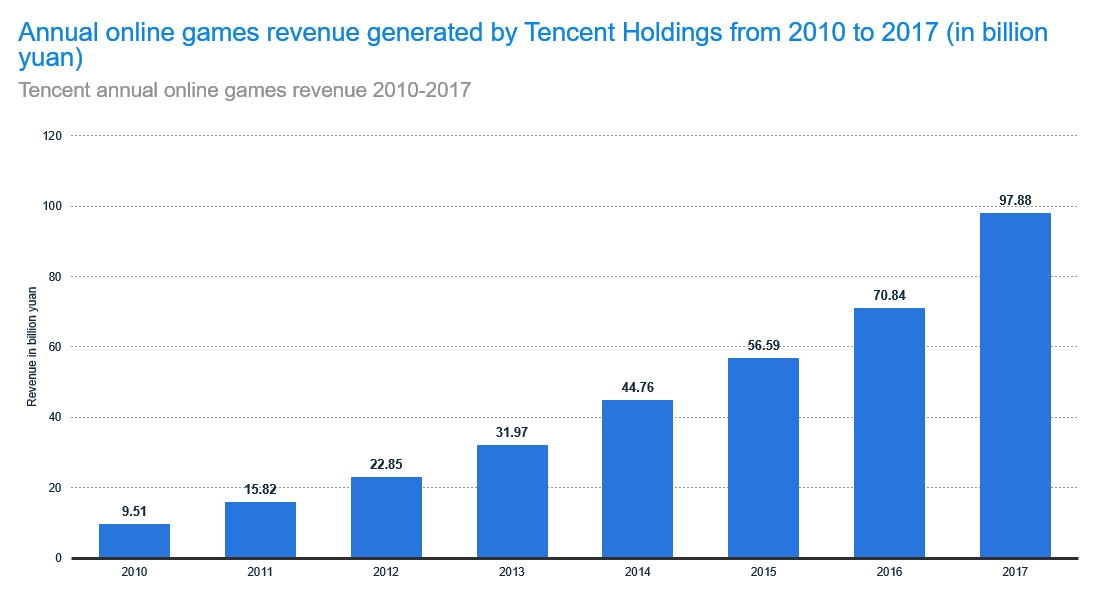

腾讯的营业收入主要来源于各项增值服务,其中以游戏业务为主,由于近年来游戏行业的蓬勃发展,腾讯的营收增长很大程度上也受这一趋势的积极影响。但最近一个季度国家对游戏版本号的限行,造成了腾讯估值的大幅下调,股价已从最高点跌落近40%,展望未来,支付,云将接棒游戏成为腾讯新的增长点。2019年将是腾讯转型的关键年份,腾讯作为中国互联网霸主仍然是值得珍视的资产。

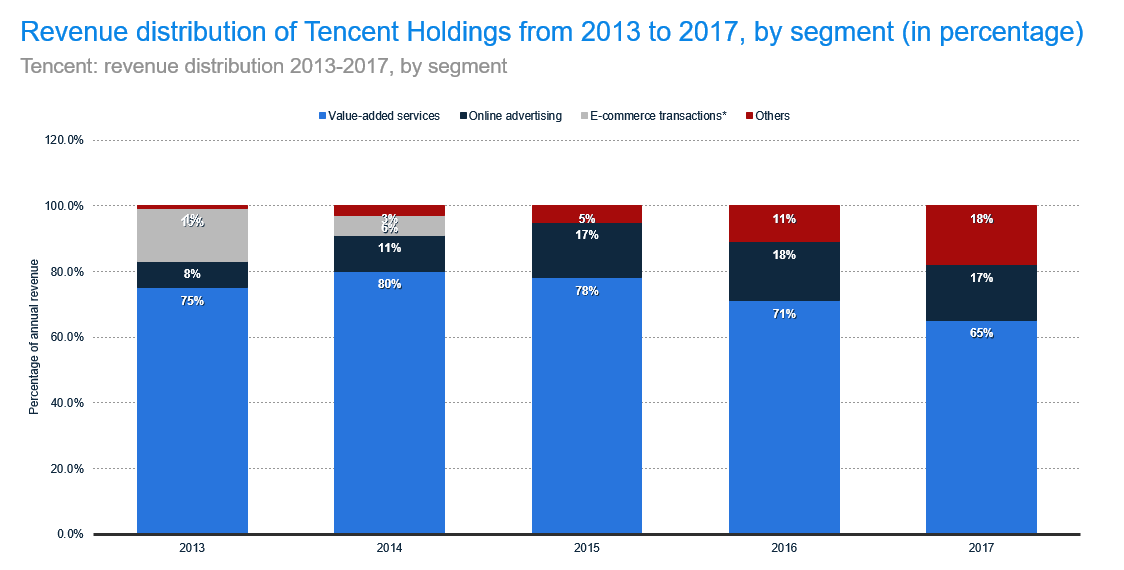

收入的增长,除了来自于腾讯最主要的附加服务的收费,还来源于近年来日益显现其重要性的在线广告,这一业务收入在2017年占全部收入的17%。与此同时,腾讯也在加紧其他方面的业务创收能力。腾讯基本剥离了电商业务,电商收入在2013年仍为公司做出了15%的营收贡献,然而这一数字在第二年就下降到了6%

游戏仍然是公司的收入主要来源。但该领域受政策影响较大,游戏版权号发放政策的趋严致使公司估值下降,使公司股价自18年3月跌落至今

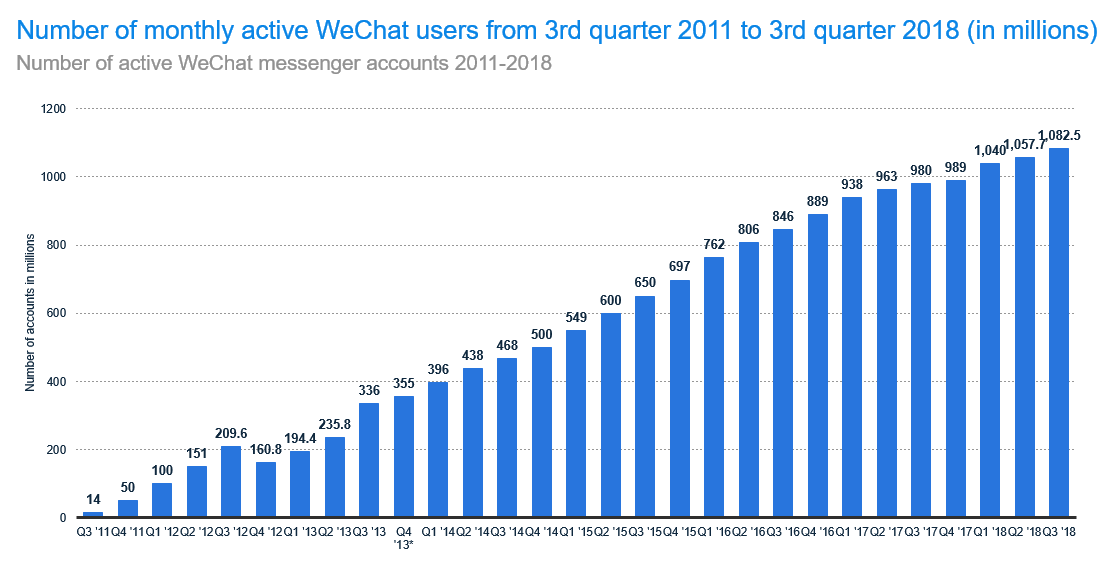

微信的历史是移动互联网的成长史,下图展示了微信用户的变化

Contributed by Analyst, Chen Shihan

Shenzhen Luoyu CloudTech Consulting

All rights reserved @ 2019